Spesa del primo semestre 2021 ancora influenzata dalla pandemia.

I primi sei mesi del 2021 sono stati ancora largamente influenzati dall’andamento della pandemia. I consumi domestici si attestano infatti su livelli analoghi a quelli dei primi sei mesi del 2020, superando quindi in ampia misura quelli dello stesso periodo del 2019. La spesa per i prodotti alimentari e le bevande nel complesso, dopo il +7,4% messo a segno nel 2020, a fronte del perdurare delle limitazioni per il contenimento della diffusione del virus, si mantiene su livelli elevati anche nel primo semestre 2021, registrando un lievissimo incremento (+0,1%) sul primo semestre 2020, attestandosi su livelli superiori del 9,6% rispetto al primo semestre di un’annata regolare come quella del 2019.

In sintesi, da questo nuovo report realizzato da Ismea (“Consumi alimentari delle famiglie italiane gennaio-giugno 2021”) emergono i seguenti aspetti:

- si attesta a +0,1% la crescita su base annua della spesa domestica nel primo semestre 2021

- il protrarsi delle restrizioni e dello smart working ha favorito i consumi in casa per tutto il primo semestre

- i prodotti freschi trainano la spesa con un +0,8%

- continua l’ascesa dei Discount e crescono le vendite on line” (+2%)

- ripiegamenti per carni rosse e uova (-12,7%)

- il latte continua a perdere posizioni nel carrello della spesa.

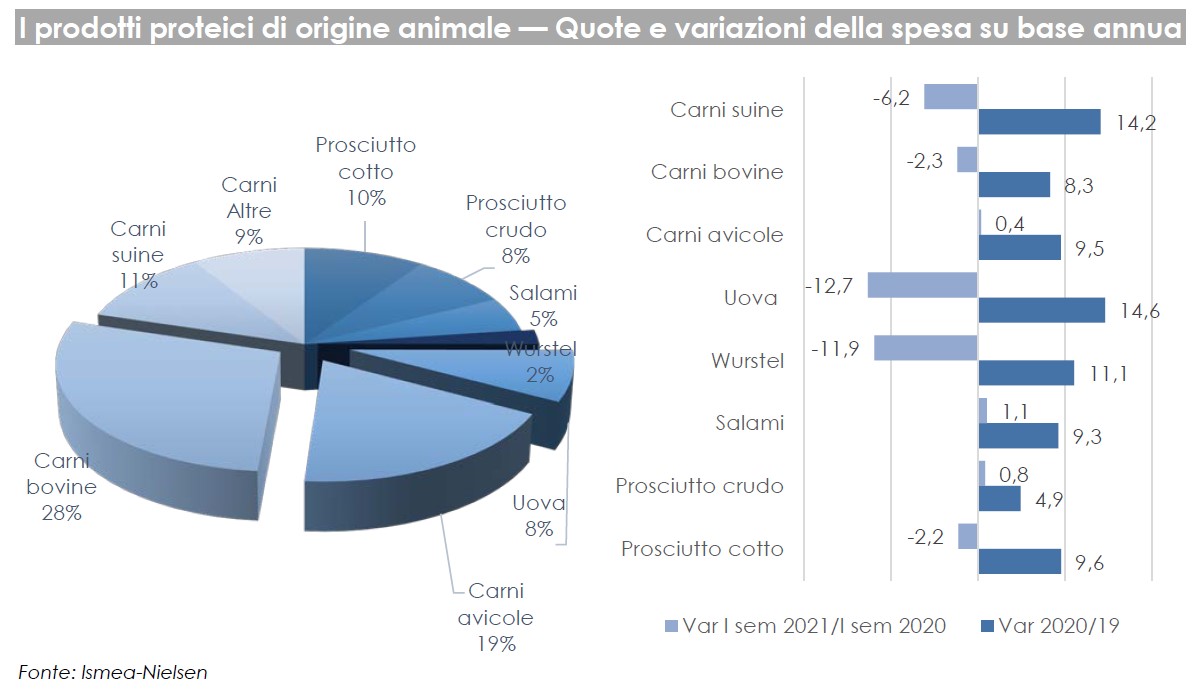

I prodotti proteici di origine animale

Il comparto dei prodotti proteici di origine animale, dopo la ripartenza nel 2020 (+9,8% le carni, +8,3% i salumi, +14,5% le uova) segnano un netto ripiegamento nel secondo trimestre 2021 che porta il dato del cumulato semestrale in negativo sia per le carni (-1,4%) che per le uova (-12,7%); solo i salumi riescono a mantenere le posizioni guada-gnate, confermando la spesa sui livelli del 2020.

Per le carni si può parlare di una discreta resilienza, grazie al protrarsi della conversione dei consumi “fuori casa” in consumi “in casa”, ma mentre per le carni avicole la spesa si conferma in lieve aumento (+0,4%), per le carni bovine, che in valore rappresentano il comparto dimaggiore peso, si delinea un lieve ridimensionamento della spesa (-2,3%) che comunque resta in positivo rispetto al periodo pre-pandemico. Le carni suine subiscono anch’esse una diminuzione importante della spesa su base annua (-6,2%), ma resta anche per loro la situazione di vantaggio rispetto al pre-pandemia.

I salumi, che già nel 2019 avevano dato segnali di ripresa (+1,4%), e che nel 2020 ave-vano incrementato le vendite dell’8,2%, nel primo semestre 2021 continuano a registrare un buon andamento delle vendite, con aumenti di spesa rispetto all’analogo periodo 2020 dello 0,3%. Anche in questo caso si rileva un cambiamento rispetto alle abitudini acquisite nel periodo di confinamento, infatti, a fare da traino, non sono più i pre-affettati e porzionati disponibili nei frigo a libero servizio (che rappresentano ormai il 58% dei volumi acquistati dalle famiglie) le cui vendite sono aumentate dello 0,1%, bensì i freschi al banco servito: +0,5%.

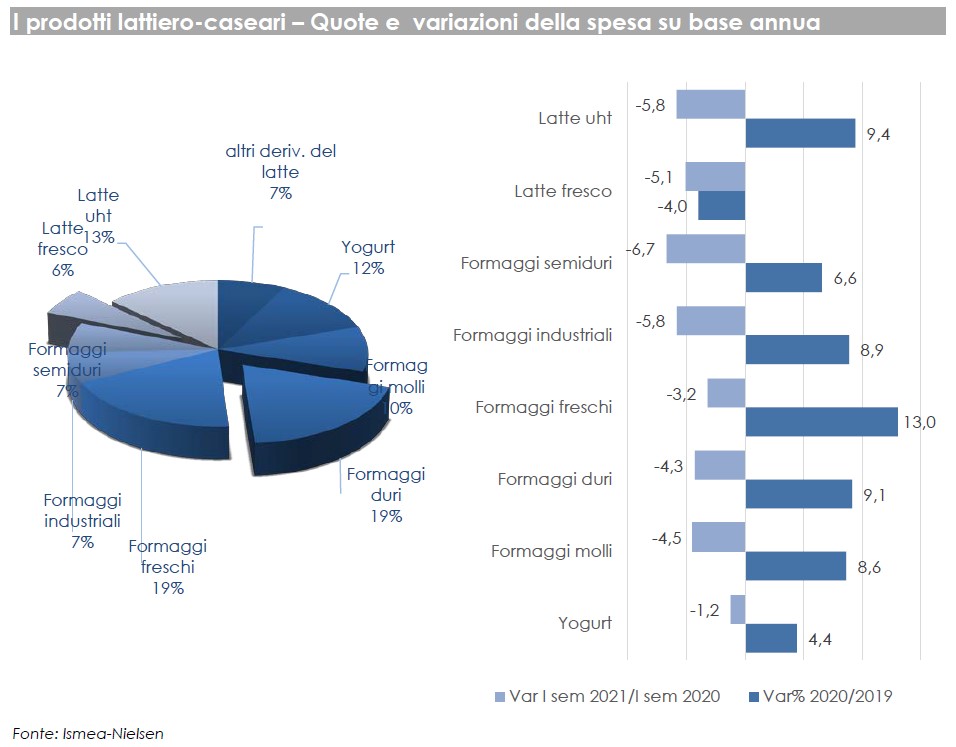

I prodotti Prodotti lattiero-caseari

I prodotti Prodotti lattiero-caseari

Il comparto dei lattiero-caseari dopo il +8,3% del 2020, segna un netto cedimento nel primo semestre 2021, con una flessione di spesa complessiva del 5%.

Nel primo semestre del 2021 i consumi di formaggi hanno avuto un generale ripiegamento rispetto al 2020 (-4,2% i volumi totali), dinamica piuttosto naturale ed attesa dopo l’eccezionale annata precedente in cui gli acquisti in volume erano cresciuti del 10%. Le dimensioni delle dinamiche sono piuttosto uniformi tra le categorie merceologiche, con flessioni in volume che vanno dal -3,9% dei formaggi freschi al -4,7% dei formaggi semiduri (-3,2% e -6,7% la spesa). Nel complesso emerge però, dal confronto con il 2019, come alcune referenze abbiano mantenuto meglio di altre le quote guadagnate in lockdown; è il caso dei latticini, che rappresentano la maggior quota dei formaggi freschi, che dopo il +13% del 2020 (sono la referenza che ha se-gnato il maggior incremento) hanno registrato la flessione meno importante nel primo semestre 2021, solo -3,2% mantenendo un vantaggio sul 2019 nel corso di tutti i sei mesi che si traduce nel complesso in un + 11%.

I formaggi duri dopo il recupero del 10% in volume nel 2020 perdono nel primo seme-stre 2021 il 4,6%, attestandosi comunque su livelli superiori al 2019 del 6,3%; +9,1% e -4,3% le variazioni della spesa nel 2020 e nel primo semestre 2021.

I formaggi a Denominazione, che in volume rappresentano un quarto dell’offerta ed in valore circa un terzo del fatturato (32% nel 2020), hanno mostrato dinamiche in linea con il resto del comparto e dopo l’incremento del 10,4% nel 2020 (leggermente superiore al +9,8 dei non DOP), nel primo semestre 2021 segnano una flessione degli acquisti in volume del 5,1% (leggermente superiore a quella del 3,9% messa a segno dai non DOP).

Flessioni di rilievo si registrano invece per il latte, sia per il fresco (-5,1%) i cui consumi sono oramai in declino strutturale, sia per l’UHT, che aveva visto un buon rilancio nel 2020 (+9,4% sul 2019), ma che vede le vendite ripiegare del 5,8% in questi primi sei mesi del 2021, data anche la ripresa delle consumazioni fuori casa per la parziale riapertura dei bar.

Leggi anche l’articolo precedente: “Report Ismea sui consumi domestici delle famiglie italiane (gennaio-marzo 2021): un focus su carne e latte“

Fonte: Ismea

Scrivi un commento

Devi accedere, per commentare.