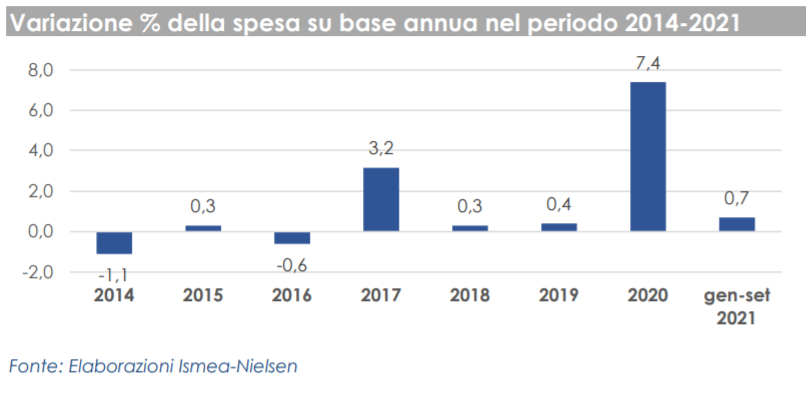

La spesa per i consumi domestici dei primi nove mesi del 2021, malgrado il confronto con l’annata eccezionale e il graduale ritorno alla normalità nell’ultimo trimestre, continua a negare l’atteso rimbalzo negativo, mostrandosi ancora in lieve crescita rispetto al 2020.

Dopo il +7,4% messo a segno nel 2020, anche nel 2021, a fronte del perdurare delle limitazioni per il contenimento della diffusione del virus nel primo semestre e il graduale allentamento nel terzo trimestre, la spesa si mantiene su livelli elevati, con un aumento nel periodo cumulato (gennaio settembre) dello 0,7% rispetto al 2020, e uno scontrino medio più alto del 7,7% rispetto all’analogo periodo di un’annata regolare come quella del 2019.

Sono almeno due le macro-tendenze più evidenti in atto: il ritorno della prevalenza della crescita della spesa per le bevande (+5,4%) su quella per gli alimenti (+0,1%); la minore affezione nei confronti del prodotto confezionato (+0,6%) rispetto a quello sfuso (+1,3%).

Ma uno scontrino finale più alto non significa necessariamente un carrello della spesa più pieno, anzi in questo caso emerge chiaramente, dall’analisi più dettagliata, come l’incremento di spesa del 2021 sia da ascriversi anche a un generalizzato aumento dei prezzi medi di acquisto, riscontrato in quasi tutti i comparti.

Nei primi nove mesi del 2021, l’atteggiamento dei consumatori nei confronti dell’acquisto di generi alimentari evidenzia una maggiore positività nelle aspettative per il futuro; l’uscita dalle restrizioni probabilmente fornisce nuovo slancio ai consumi favorendo quei prodotti di cui nei mesi passati ci si era maggiormente privati e, al contempo, si rinforzano i driver di scelta legati a salute, benessere, sostenibilità e all’acquisto “consapevole”.

Aumenta la frequenza di acquisto (+16%) e c’è quindi parallelamente un ridimensionamento dell’interesse per i prodotti conservabili (scatolame) e un ritorno ai prodotti freschi sfusi anche altamente deperibili come il pesce fresco (+27%). Il maggior costo sostenuto per i prodotti certificati (come i prodotti Dop e Igp e i biologici), gourmet o elaborati, quindi con elevato valore aggiunto, e i primi aumenti dei prezzi di alcune categorie merceologiche determinano un inevitabile “alleggerimento” del carrello in termini di volume. Lo smart working, che sta diventando un fatto strutturale per una quota non trascurabile di lavoratori, contribuisce a mantenere in ambito domestico una parte dei consumi alimentari migrati dai canali extra-domestici. Questo potrebbe comportare in futuro che una fetta non trascurabile di pasti tradizionalmente out of home resterà in casa.

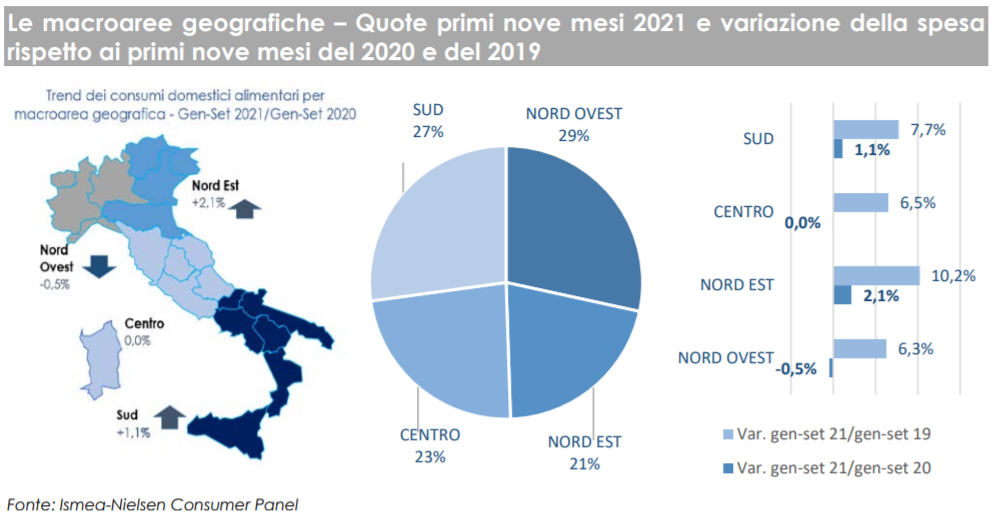

A livello geografico, è ancora una volta il Nord Est a fare da traino al mantenimento della spesa nazionale (di prodotti confezionati e sfusi), con una variazione del +2,1%, decisamente più marcata di quella registrata nelle altre macroaree; ad eccezione del Sud con +1,1%, la spesa tende a stabilizzarsi nel Centro (0%) o a flettere leggermente nel Nord Ovest -0,5%.

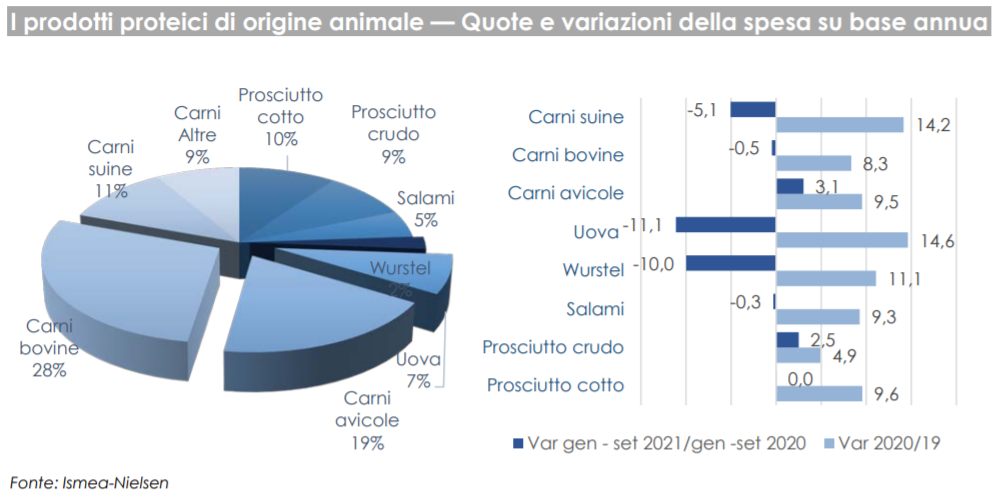

I prodotti proteici di origine animale

Dopo lo slancio del 2020, primi ripiegamenti per carni rosse

Dopo la ripartenza nel 2020, il comparto dei prodotti proteici di origine animale, nel 2021, mantiene le posizioni guadagnate. Le carni e salumi, rispettivamente con +0,2% e +0,8% fanno registrare un ulteriore lieve incremento della spesa, mentre torna sui livelli pre-Covid quella per le uova, che perde 11 dei 14 punti percentuali guadagnati nel 2020. Per queste ultime si tratta di un ripiegamento parzialmente atteso, considerati gli anomali valori delle vendite dell’anno precedente e il loro graduale ritorno su livelli pre-pandemia.

Per le carni si può parlare di una buona tenuta, grazie al protrarsi della conversione dei consumi “fuori casa” in consumi “in casa“, ma mentre per le carni avicole la spesa si conferma in aumento (+3,1%), per le carni bovine, che in valore rappresentano il segmento di maggiore peso, si delinea un lieve ridimensionamento della spesa (-0,5%) e dei volumi

acquistati (-1,5%), che comunque restano superiori rispetto al periodo pre-pandemico (+7,2% la spesa). I consumatori sempre più informati e sensibilizzati su aspetti etico-ambientali, quando possibile, si stanno orientando comunque su prodotti di qualità superiore, con certificazioni chiare su provenienza, tipicità, processi produttivi etici e controllati, con certificazioni bio o anche semplicemente con maggior servizio aggiunto.

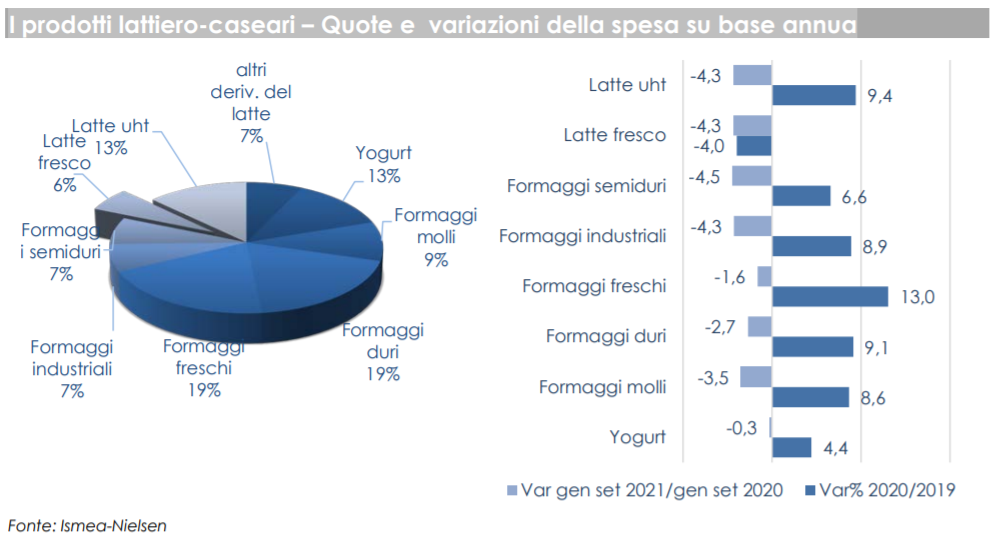

Latte e derivati

Decremento per il settore lattiero-caseario

Il comparto dei lattiero caseari, dopo il +8,3% del 2020, segna un netto cedimento nel 2021, con una variazione di spesa complessiva, nei primi nove mesi, del -3,4%.

Nei primi nove mesi del 2021, i consumi di formaggi hanno avuto un generale ridimensionamento rispetto al 2020 (-2,9% la spesa), dinamica piuttosto naturale e attesa dopo l’eccezionale annata precedente in cui gli acquisti in valore erano cresciuti del 9,9%. Le variazioni sono piuttosto uniformi tra le categorie merceologiche, con flessioni di spesa che vanno dal -1,6% dei formaggi freschi al -4,3% dei formaggi semiduri (-2,9% e -4% i volumi). Dal confronto con il 2019, emerge però come alcune referenze abbiano mantenuto meglio di altre le quote guadagnate durante il lockdown; è il caso dei latticini, che rappresentano la maggior quota dei formaggi freschi. Dopo il +13% del 2020 (sono la referenza che ha segnato il maggior incremento), nella prima parte del 2021 i prodotti di questa categoria hanno registrato la flessione meno rilevante mantenendo un vantaggio del +10,5% sul 2019.

Il latte continua a perdere posizioni nel carrello della spesa

I formaggi duri, dopo l’aumento del 9% in valore del 2020, perdono il 2,7% nei primi nove mesi del 2021 in termini di spesa, anche a fronte di un recupero dei prezzi medi che nel terzo trimestre è stato per il Parmigiano Reggiano a doppia cifra (+22% a settembre rispetto all’analogo mese dello scorso anno). In volume la contrazione degli acquisti di formaggi duri è del -3,8%, nel 2021, rispetto al 2020. Resta comunque l’incremento del 6% del volume di formaggi duri acquistati rispetto all’analogo periodo pre-Covid (gennaio -settembre 2019).

Flessioni di rilievo si continuano a registrare per il latte, sia per il fresco (-4,3%), sia per l’UHT, che aveva visto un buon rilancio nel 2020 (+9,4% sul 2019), ma che vede le vendite cedere del 4,3% in questi primi nove mesi del 2021, data anche la ripresa delle consumazioni fuori casa per la riapertura dei bar.

Fonte: Ismea

Scrivi un commento

Devi accedere, per commentare.