Secondo l’ultimo report sul mercato lattiero-caseario di Assocaseari, relativo alla quarta settimana di Gennaio 2022, dal 22 al 28, continua in EU, anche se con diversa intensità da Paese a Paese, la situazione di tensione in tutte le commodities del mercato lattiero caseario. I prezzi si mantengono a livelli alti e, per certi prodotti, non sono mai stati così elevati in questo periodo (vedi latte spot).

Per il latte, sul mercato europeo, ancora scarsissima disponibilità. Latte intero trattato a 0,46-0,48 €/kg e, in certe aree anche sopra gli 0,50 €/kg; lo scremato, a 0,26-0,28 €/kg. Sul mercato nazionale, sembra che qualcosa si muova con qualche segnale di maggior interesse da parte dei clienti, con contratti a 0,44-0,445 €/kg partenza per l’intero e a 0,26-0,28 €/kg per il magro, molto richiesto. La raccolta continua ad aumentare.

Al contrario, la crema di latte UE un po’ più richiesta della scorsa settimana, trattata tra 2,68 e 2,70 €/kg franco partenza a seconda della qualità. Resta un po’ pesante la situazione della Crema nazionale di qualità, che però, a parte qualche caso di “necessità”, sembra riuscire a mantenere la quotazione del bollettino.

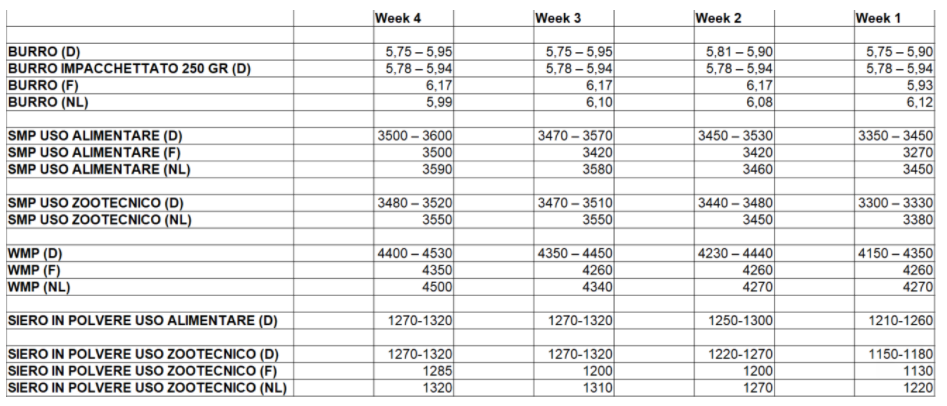

Il bollettino del burro di Kempten resta invariato a 5,75 €/kg il minimo e 5,95 €/kg il massimo, media tedesca 5,85 €/kg. La quotazione olandese, dopo un aumento della settimana scorsa, scende di € 0,11 portandosi a 5,99 €/kg, mentre la Francia resta invariata a 6,17 €/kg per la seconda settimana consecutiva. La media a tre di questa settimana è 6,003 €/kg, quella a due 5,92 €/kg. La quotazione del burro di centrifuga a Milano diminuisce di € 0,03 e va a 5,82 €/kg.

Anche se si sente qualche offerta da Polonia e Paesi Baltici a prezzi inferiori ai bollettini, la situazione resta stabile, intorno ai 2,80 €/kg +/- 0,05 €/kg.

Questa settimana, le quotazioni ufficiali, come anche quelle di mercato, del latte in polvere, sia scremato che intero, sono aumentate in tutti e tre i Paesi che teniamo in considerazione, ad eccezione dello scremato per uso zootecnico che in Olanda resta invariato.

La situazione resta in tensione in quanto non ci sono stock e la domanda è forte.

Per il siero il mercato resta invariato in Germania ed aumenta in Francia e Olanda.

Ancora in salita i bollettini italiani dei formaggi. Il Parmigiano Reggiano più stagionato aumenta a Milano e a Reggio Emilia, il Grana Padano meno stagionato a Milano, Verona, Cremona, Brescia e Mantova, il Provolone sia Valpadana che generico a Cremona, e il Monte Veronese a latte intero e d’allevo fresco a Verona.

Aumentano le quotazioni medie europee, con il Cheddar a 3,39 €/kg, l’Edamer che sale a 4,09 €/kg, il Gouda a 3,98 €/kg, sempre al di sotto delle quotazioni reali di mercato, e l’Emmentaler a 5,00 €/kg.

NB: I prezzi pubblicati devono essere considerati solo indicativi di una tendenza di mercato, in quanto miscellanea non solo di prezzi effettivi di vendita, ma anche di prezzi di offerte e/o richieste rilevate sul mercato.

Dopo la consueta tabella dei prezzi settimanali, segue approfondimento sull’import cinese.

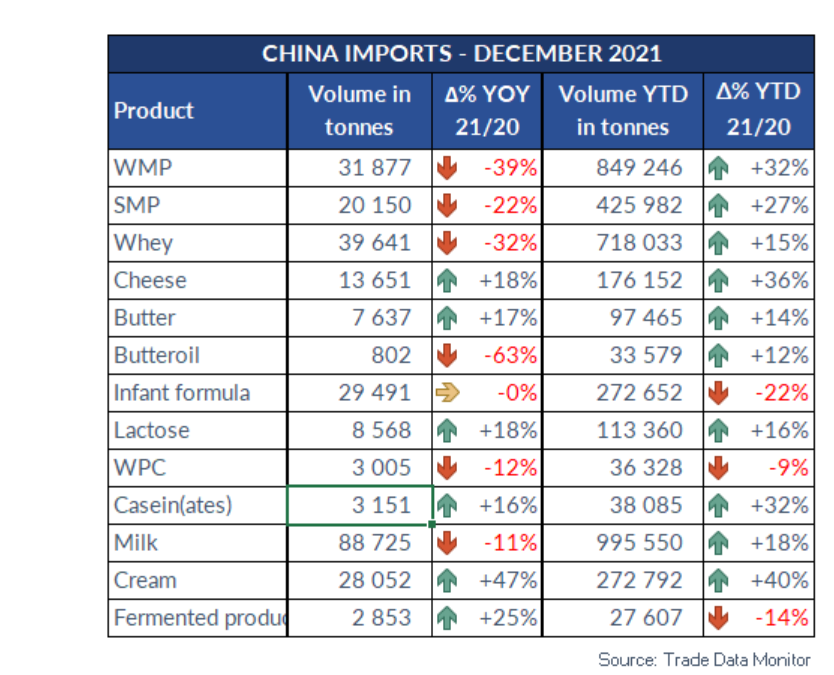

Import Cina dicembre 2021

Le importazioni cinesi di polvere sono in negativo a dicembre, se confrontate con gli elevati volumi acquistati nello stesso mese nel 2020. In compenso, è aumentato l’import di formaggio, burro, panna e lattosio. Nel 2021, si è registrata una forte crescita per quasi tutte le categorie di prodotti, tranne che per l’infant formula.

Nonostante il rallentamento di fine anno, le importazioni di WMP nel 2021 hanno raggiunto livelli mai visti prima, raggiungendo quasi le 850.000 Tons. Per la prima volta, la merce proveniente dalla Nuova Zelanda è scesa sotto il 90% del totale, mentre quella di origine uruguayana è più che raddoppiata raggiungendo il 4,5% della domanda di importazione cinese.

Le importazioni di SMP hanno superato la soglia delle 400.000 Tons, essendo aumentate del 27% 2021/2020. I quantitativi provenienti dagli Usa sono aumentati quasi del 100%, di conseguenza tutti gli altri fornitori hanno perso quote di mercato. La UE ha coperto il 31% delle importazioni.

Nel 2021 gli Stati Uniti sono diventati nuovamente il principale fornitore di siero per la Cina, dopo una pausa di due anni causata dalle dispute commerciali, e raggiungono il 40% di prodotto importato; segue la UE con il 38% del mercato.

Le importazioni di infant formula sono destinate a restare un ricordo e ad essere sostituite con quelle di ingredienti, dato che la politica cinese sostiene fermamente la produzione interna e rende sempre più difficile la registrazione e l’approvazione dei fornitori e dei marchi di Paesi terzi. Nel 2021, l’import di infant formula è calato del 22% rispetto al 2020 e la quota di mercato della UE rimane invariata a circa il 70%.

Nel 2021, le importazioni di formaggio sono aumentate del 36% rispetto al 2020. Il principale fornitore è la Nuova Zelanda, seguita dalla UE e dall’Australia, che essendo cresciuta dell’86% detiene il 15% delle quote di mercato.

L’import di burro sono aumentate del 14% 2021/2020 avvicinandosi alla soglia delle 100.000 tonnellate. La Nuova Zelanda fornisce ancora il 75% della merce, ma la rappresentanza della UE in questo segmento sta crescendo leggermente (17%).

Fonte: Assocaseari

Fonte: Assocaseari

Scrivi un commento

Devi accedere, per commentare.