Rapporto n.102 del “MATERIE PRIME CEREALI E DINTORNI ECONOMICI” anno 11°

Chicago 06/11:

GRANO (mar) -10 | CORN (mar) -3,2 | SEMI (gen) +17,2 | FARINA (gen) +16,5 |OLIO (gen) -0,95

MINNEAPOLIS: GRANO SPRING | dicembre: 906,4 (-6,2)

MATIF: GRANO -5| CORN -3,25 | COLZA +2

L’indice dei noli B.D.Y. è salito a 1.340 punti, il petrolio wti è sceso a circa 74 $ al barile, il cambio €/$ gira a 1,04626 ore 08,46.

Mercato internazionale

Attenzione sulla farina di soia: è il tempo avverso in Argentina e Paraguay che ha determinato il forte aumento di ieri sera. I semi ne vengono trascinati, complici anche le prospettive delle aperture della Cina che sta tornando sul mercato e infatti ha acquistato anche mais dal Brasile: 4 navi in viaggio e 5 al carico! L’olio di soia ha seguito il declino del petrolio.

Il grano ai minimi da 1 anno.

L’incendio del comparto soia parte dal fatto che le semine in Sud America sono in Brasile al 91% e quelle del primo ciclo di corn al 91%. Le semine di semi di soia in Argentina sono al 29% contro la media del 50%, e il corn al 25,4% contro la media del 39,3.

Il focus sulla farina di soia è riassumibile nel fatto che la sera del 6 dicembre il Chicago ha toccato il suo massimo per tutto il 2022 (449$ per tonnellata corta); quindi, a questo punto anche i contratti discutibili oltre la soglia dei 540-550 € arrivo sono ritornati convenienti. Vedremo nel proseguo dell’anno, molto dipenderà dai raccolti del Sud America. Per noi il momento peggiore sarà da febbraio ad aprile, cioè in quel lasso di tempo per cui i massicci arrivi di dicembre si esauriranno e gli importanti arrivi del nuovo raccolto ad aprile forse saranno aleatori.

Ma intanto l’economia occidentale va male, si parla di recessione da “moderata a severa”.

Vedremo come e quando questo fatto interesserà le commodities. Purtroppo, molto dipenderà dal colosso cinese. Se la Cina riparte ci metterà comunque in difficoltà, se non ripartisse invece le commodities dovrebbero/potrebbero raffreddarsi.

La situazione è complessa, qui da noi si complica maggiormente per i soliti motivi di oligopolio e di logistica: il primo molto sensibile e delicato nel comparto soia, il secondo molto tecnico e momentaneo ne risente nel comparto cereali dove la scarsità di camion dall’estero è solo controbilanciata dalle enormi giacenze sui porti marittimi e silos interni, specie per mais e grano.

Il mercato in pillole

Cereali pesanti. Per i cruscami di grano inizia un ridimensionamento, ma non credo ad un crollo. Proteici molto cari specie la farina di soia. Fibrosi sempre stabili e cari. Sottoprodotti dell’industria del riso fermi. Melassi stabili, ma potrebbero/dovrebbero ribassare.

Sottoprodotti vari ben tenuti e di difficile reperimento.

Il focus sul mais è che tutto è riconducibile alla merce che sta arrivando in abbondanza dal Mar Nero. Infatti, il mercato lo fa il portuale, con buona pace delle lunghe attese al carico, e della percentuale di cariossidi spezzate.

Nulla di nuovo per le bioenergie, dove la certezza per ora è la carenza di matrici a buon mercato.

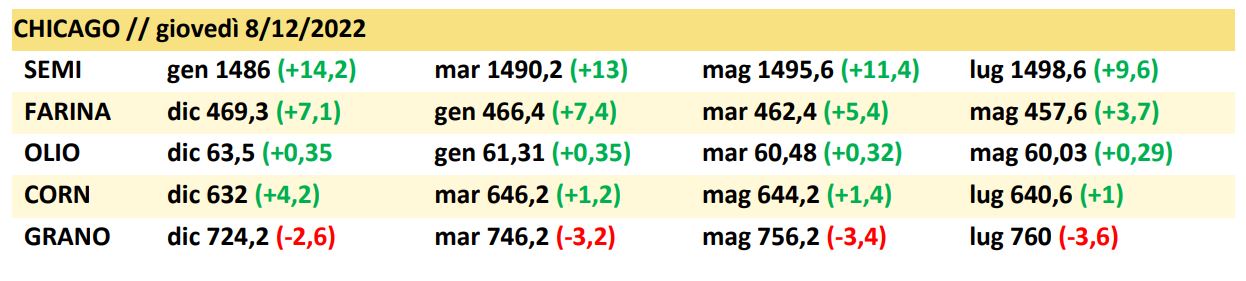

Rapporto n.103 del “MATERIE PRIME CEREALI E DINTORNI ECONOMICI” anno 11°

Purtroppo, il comparto soia in poche sedute è schizzato via. Il 30/11 la farina era a 407,60 dollari, ora è a 469,30 dollari con un balzo di ben 61,70 punti! Per la farina riconducibili a circa 58 € alla tonnellata.

Per il seme gennaio il 30/11 quotava 1459,50 punti, ora è a 1486 con un balzo di 26,50 punti riconducibili a circa 9 € tonnellata.

I fattori sono molteplici ma principalmente i timori per il meteo in Argentina e il riaffacciarsi della Cina sul mercato.

Scrivi un commento

Devi accedere, per commentare.