Pubblicato da Ismea un report relativo alle recenti tendenze e dinamiche della carne bovina che evidenzia una previsione di incremento del consumo mondiale di carne dell’1,4% all’anno, grazie all’aumento della popolazione e del reddito nei paesi in via di sviluppo. Le stime prodotte parlano della futura necessità di ulteriori 3,4 milioni di tonnellate di importazioni di carne a livello globale per colmare il divario tra consumo interno e produzione in molti paesi. Anche le importazioni di carne bovina dell’UE potrebbero aumentare lentamente ma rimanendo al di sotto del livello del 2019.

Scenario europeo

La produzione europea continua a contrarsi anche nei primi otto mesi del 2022 (-1,5%), confermando la tendenza negativa degli ultimi tre anni. Questo risulta vero soprattutto in Francia e Germania, mentre, al contrario, Italia, Spagna e Irlanda registrano macellazioni in aumento (rispettivamente +2,8%;+5,6% e +6%). Il persistente alto livello dei prezzi dei mangimi e la minore disponibilità di foraggio potrebbero portare a ulteriori macellazioni entro la fine dell’anno, fino a raggiungere i livelli del 2021. Le attuali previsioni a breve termine vedono la produzione complessiva europea continuare il percorso discendente nel 2022 (con una variazione stimata dello 0,6%) per poi stabilizzarsi nel 2023. I costi di produzione particolarmente elevati preoccupano gli allevatori per il futuro. Il primo effetto tangibile sui dati analizzabili è il peso delle carcasse, che è ovunque in calo a causa dell’aumento dei costi dei mangimi. I prezzi medi europei per i bovini maschi di buona conformazione (ACZ R3) nel mese di ottobre 2022 si attestano sopra i 494 €/100 kg ossia su livelli superiori rispetto allo scorso anno del 21% e del 32% più elevati rispetto alla media del triennio precedente. In particolare, il prezzo medio EU dei vitelloni (A R3) ha superato a inizio ottobre i 506 €/100 Kg, con ampio divario tra i prezzi dei vari Stati Membri (dai 382 €/100 Kg della Romania ai 521 €/100Kg di Francia e Germania). Il prezzo per l’Italia nell’analoga settimana è di 481 €/100Kg, quindi notevolmente al di sotto della media europea.

Il mercato in Italia

La produzione

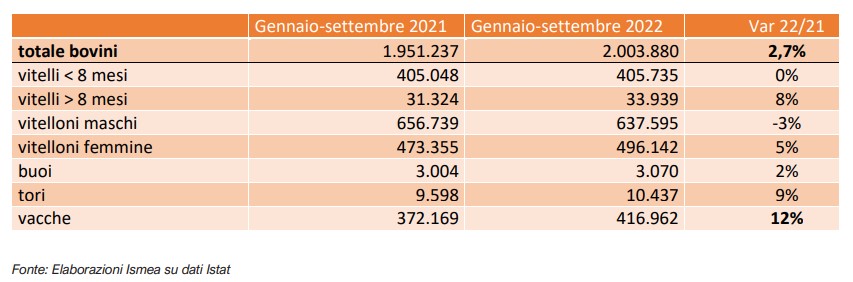

In Italia, secondo i dati sulle macellazioni mensili di ISTAT, la produzione nei nove mesi 2022 è in aumento del 3,9% in termini di peso e del 2,7% in termini di numero di capi. Cambia quindi la composizione dell’offerta con uno sbilanciamento soprattutto verso i capi da riforma del ciclo latte. Nei primi nove mesi del 2022 si registra infatti un aumento del 12% della quota di vacche avviate al macello (la categoria arriva ora a pesare un quinto dell’offerta totale). In aumento anche la categoria delle manze, per le quali le macellazioni hanno riguardato il 5% in più di capi; in questo caso si tratta comunque di un adattamento all’orientamento alla domanda al consumo che predilige la carne di “scottona”. In lieve flessione il numero di vitelloni maschi e stabile quello dei vitelli con meno di 8 mesi, mentre aumentano i vitelli di età tra 8 e 12 mesi (+8% pur restando una piccola nicchia: solo il 2% dell’offerta). Il persistere di prezzi elevati dei fattori di produzione, in particolare per i mangimi, può portare a ulteriori macellazioni entro la fine dell’anno e a una nuova riduzione del peso delle carcasse, soprattutto nel processo di finissaggio, dove i costi dei mangimi peseranno di più sulla redditività dell’azienda agricola.

Andamento dei prezzi

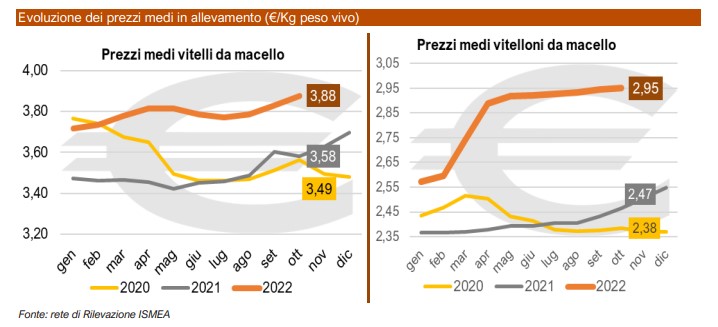

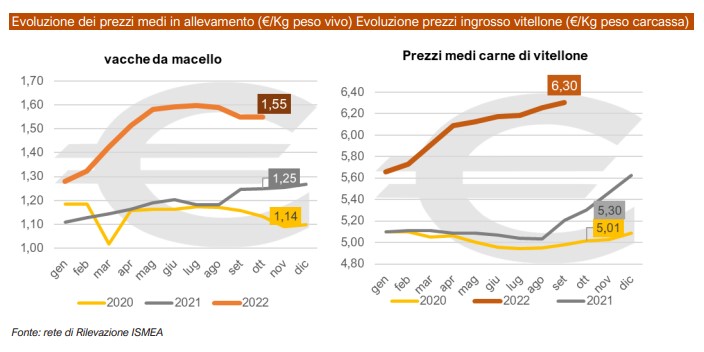

Domanda e offerta in equilibrio, permettono agli allevatori di mantenere i prezzi su livelli elevati, superiori a quelli dei precedenti anni. A partire dal mese di febbraio i prezzi dei bovini da macello di tutte le categorie hanno segnato un’impennata che si è tradotta a ottobre in valori notevolmente superiori a quelli dei precedenti anni. Nello specifico il prezzo dei vitelloni da macello a ottobre ha raggiunto i 2,90 €/kg (peso vivo – iva esclusa), ossia il 22% in più rispetto alla media del triennio precedente (ottobre ’19-’20-‘21). Il prezzo medio delle vacche da macello, malgrado la maggiore disponibilità, a ottobre ha avuto solo un lieve ripiegamento attestandosi ancora a 1,55 €/Kg segnando rispetto alla media del triennio precedente un balzo del 32%.

Costi di produzione

Anche nel 2022 Ismea ha realizzato l’attività di monitoraggio dei costi di produzione dei vitelloni da macello negli allevamenti a ciclo aperto. L’indagine, avviata nel 2012, prevede la rilevazione di costi diretti e altre spese negli allevamenti del Veneto e del Piemonte. I risultati completi dell’indagine per i diversi cluster identificati sono consultabili, previa iscrizione, sul sito Ismea Mercati . La principale voce di spesa in questi allevamenti è quella per il ristallo, che nella modalità “a ciclo aperto” viene acquistato presso allevamenti di vacche nutrici spesso localizzate oltre confine. I ristalli (broutards) il cui peso all’ingresso si attesta intorno a 420 kg, sono vitelloni maschi di età compresa tra nove e dieci mesi, già sottoposti dopo lo svezzamento ad un periodo di pre-accrescimento nelle aziende di origine. L’alimentazione dopo il prezzo di acquisto del ristallo, costituisce la componente più rilevante del costo dei vitelloni. L’andamento delle quotazioni dei cereali e degli alimenti proteici, che già dal 2020 si era caratterizzato per una costante tendenza al rialzo, ha registrato nel corso del 2022 una vera e propria impennata. Il costo per la “razione giornaliera” del bestiame rispetto alla media di 2,05 €/capo/giorno della prima metà dell’anno 2021, ha toccato nel secondo trimestre 2022 valore di 2,70 €/capo/giorno, determinando una crescita delle spese di alimentazione per ciascun vitellone di circa il 30%. Il valore dei ristalli Charolaise nel mese di ottobre 2022 ha toccato i 3,34 €/Kg per peso vivo, registrando su base annua un aumento del 16%.

Scambi con l’estero

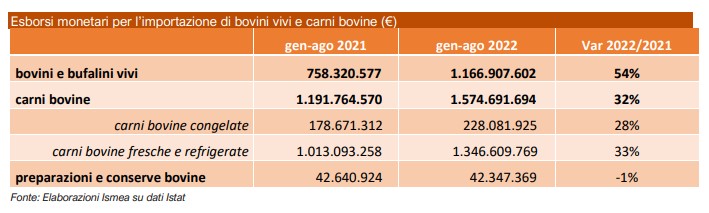

Nel periodo gennaio agosto 2022 sono stati importati in Italia oltre 757 mila capi bovini vivi di cui oltre 556 mila sono capi da allevamento, oltre 123 mila capi pronti per la macellazione e i restanti 63 mila capi destinati alla riproduzione. La composizione degli arrivi negli ultimi due trimestri 2022 mostra una nuova ripartizione, che vede i broutards maschi tornare a rappresentare la metà dei capi oltre i 300 Kg cui si aggiungono un 21% di manze, il restante 29% è rappresentato da capi più giovani. Sul fronte delle carni, le importazioni dei primi otto mesi del 2022 si attestano sopra le 257 mila tonnellate, ossia su livelli superiori del 3,6% in volume rispetto a quelli dell’analogo periodo dello scorso anno con un apporto di quelle fresche dell’82% con un incremento del 4,1% contro la più sobria crescita dell’1,3% delle congelate.

Tra i principali fornitori del nostro Paese troviamo confermata al primo posto la Polonia con una quota pari a quasi un quinto delle forniture totali e con una dinamica flessiva -1,7% dopo la flessione del 3,7% del 2021. Al secondo posto resta la Francia con una quota del 15% e con una flessione più accentuata -4,9% dopo il -5,1% del 2021. In notevole aumento le forniture da Spagna, Germania e Irlanda rispettivamente +32% e +24,6% +12,7%.

Acquisti domestici

Nei primi dieci mesi del 2022 la spesa per la carne bovina è in aumento del 4% rispetto all’analogo periodo del 2021 e ben al di sopra rispetto all’analogo periodo pre-pandemia (+11% vs gen-ott 2019) ma i volumi sono in contrazione del 4,5% vs 2021. Per quanto riguarda le carni totali, in particolare, la spesa nel periodo gennaio ottobre 2022 è in aumento dell’8,8% ma i volumi sono complessivamente in contrazione del 1%. A sostenere l’incremento di spesa sono soprattutto le carni avicole che con una spesa a +15,5% vedono però i volumi in contrazione dell’1,9% rispetto allo scorso anno. In relazione ai prezzi medi al dettaglio il prezzo medio delle carni bovine segna in quattro anni un incremento del 12%.

Riguardo le tipologie merceologiche, il 57% dell’offerta è rappresentato dalla voce “bovino adulto” che raccoglie insieme senza distinzione la carne di vitellone e quella di altri bovini adulti, segue quella del vitello che rappresenta un terzo dell’offerta. Tale categoria accusa più marcatamente la contrazione delle vendite in volume (-6,3%), seguita dalla carne di bovino adulto che flette del 5,4%; sempre positiva invece la performance per la carne di scottona: +9,1% rispetto al 2021 e ben +39% rispetto al pre-pandemia.

Prospettive

Preoccupazioni ma anche nuove opportunità per la zootecnia. L’aumento dei costi di produzione associato all’innalzamento dei requisiti richiesti per il soddisfacimento della sostenibilità ambientale obbligheranno gli allevatori a scelte strategiche importanti. Malgrado le difficoltà finanziarie saranno necessari investimenti sulle innovazioni, puntare a nuove tecnologie come la precision farming, che permetterà oltre che produrre alimenti sani e sostenibili per l’ambiente, di garantire il benessere animale, favorendo la lotta contro l’antibiotico resistenza e permetterà di migliorare la capacità produttiva per garantire quantità sufficienti di alimenti ad un prezzo accessibile ai consumatori. Alla luce del nuovo Piano Strategico Nazionale per accedere ad aiuti e sovvenzioni sarà necessario poter garantire una raccolta efficiente e controllata delle deiezioni e favorire l’utilizzo delle stesse per la generazione di energia tramite gli impianti a biogas o quantomeno la programmazione del loro spandimento per fertilizzare i terreni, evitando gli eccessi che potrebbero avere conseguenze negative sull’ambiente e sulle falde acquifere. I sistemi zootecnici e il patrimonio umano ad essi collegato hanno bisogno di una forte accelerazione dei saperi e delle competenze, un aumento della formazione finalizzata anche a introdurre negli allevamenti le necessarie innovazioni per rispondere alle sfide della sostenibilità. La ricerca scientifica e il trasferimento tecnologico dovranno essere ulteriormente incentivati per progredire in questa direzione.

Il report completo è disponibile cliccando QUI!

Fonte: Ismea Mercati

Scrivi un commento

Devi accedere, per commentare.