Rapporto n.105 del “MATERIE PRIME CEREALI E DINTORNI ECONOMICI” anno 11°

Chicago 15/11:

L’indice dei noli B.D.Y. è salito a 1.528 punti, il petrolio wti è salito a circa 76 $ al barile, il cambio €/$ gira a 1,06599 ore 07,41.

Mercato internazionale

Sempre influenzato dai soliti fattori rialzisti, l’unica possibilità ribassista è data dal costante calo dei consumi, ma per questo, come già scritto, occorre tempo. A tale proposito, in una griglia di fattori inerenti al settore dei Proteici e dei Sottoprodotti, distinta in due colonne, dove una è indicata dalla lettera P di pace e una indicata dalla lettera G di guerra, su sei fattori esterni al mercato, cinque sono di carattere rialzista e uno solo per ogni colonna di carattere ribassista! Quindi, sul breve medio-termine dobbiamo soffrire! E le frasi (infelici) della Lagarde non ci aiutano di certo.

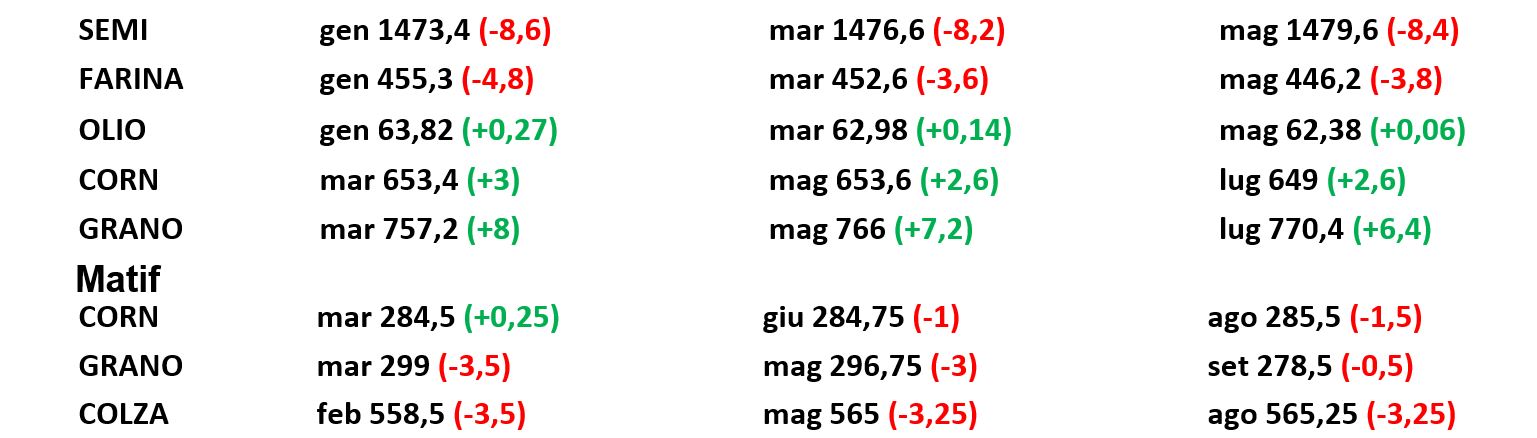

Il mercato in pillole

Cereali pesanti- specie il mais e il grano, ma comunque vicini ad una soglia di resistenza, specialmente quelli di origine nazionale ed EU. Per i cruscami di grano inizia un ridimensionamento, ma attenzione al periodo delle festività. Proteici molto cari, specie la farina di soia. Fibrosi sempre stabili e cari. Sottoprodotti dell’industria del riso fermi. Melassi stabili, ma potrebbero/dovrebbero ribassare da gennaio. Sottoprodotti vari ben tenuti e di difficile reperimento per due motivi: uno inerente alla logistica, l’altro al calo dei volumi e degli sprechi (avete letto bene sprechi, prima non andavano per il sottile a declassare i prodotti ad usi diversi dall’alimentare umano adesso sono molto più attenti) dell’agroindustria.

Il focus sul mais

Tutto è riconducibile alla merce che sta arrivando in abbondanza dal Mar Nero. Infatti, il mercato lo fa il portuale, con buona pace delle lunghe attese al carico e della percentuale di cariossidi spezzate. Ieri le rivendite sul porto di Ravenna erano sotto i 320 €/tonnellate e non coprivano il rimpiazzo.

Il focus sulla farina di soia

Quasi tutto riconducibile alle preoccupazioni che arrivano dal Sud America specie dall’Argentina, e poi alla nostra situazione di oligopolio dove pochi governano questo settore, e se i pochi trovano l’accordo sui rimpiazzi, (ricalcoli dall’origine più i premi) sulla tempistica nel dare i prezzi, sui periodi da quotare o non quotare, i giochi sono presto fatti (e lo sono!). Ieri il 2023 quotava la proteica a 543 €/tonnellate porto Venezia.

Nulla di nuovo per le bioenergie dove la certezza per ora è la carenza di matrici a buon mercato, anche se si ipotizzano arrivi di matrici da paesi terzi, ma per ora la strada è ancora lunga.

L’unica possibilità è saper aggredire velocemente le occasioni che di tanto in tanto si presentano sul mercato senza troppi se e senza troppi ma.

Scrivi un commento

Devi accedere, per commentare.