L’Ismea sta monitorando fin dall’inizio del conflitto tra Russia e Ucraina gli effetti sui mercati agroalimentari. Sono già stati pubblicati due report (1 e 9 marzo) in cui è stato chiarito il ruolo di Russia e Ucraina nell’ambito del commercio mondiale, con specifico riferimento al settore agroalimentare, la rilevanza di tali mercati per le produzioni agroalimentari nazionali, l’esposizione dell’Italia per l’approvvigionamento di alcuni prodotti agricoli nonché l’andamento dei mercati stessi.

Si è già fatto riferimento al fatto che, a partire dalla seconda metà del 2020, lo scenario internazionale dei mercati è stato caratterizzato da un significativo e generalizzato incremento dei prezzi delle principali commodity energetiche e agricole, riconducibili a un insieme di fattori di natura congiunturale, strutturale e speculativa. Infatti, la repentina ripresa della domanda mondiale della prima fase post pandemica aveva determinato problemi organizzativi e logistici dei principali scali mondiali, il conseguente rallentamento delle catene di fornitura globali, gli aumenti vertiginosi dei costi di trasporto e dei noli dei container. A questi fattori di tensione, si sono aggiunti un significativo incremento dei prezzi delle materie prime energetiche e l’aumento delle richieste di alcune materie prime agricole, a causa della crescente domanda cinese di mais e soia e, per quanto riguarda il grano tenero, delle azioni intraprese dalla Russia nel 2021 allo scopo di contenere l’aumento dei prezzi alimentari sul mercato interno ma con l’effetto di ridurre i volumi esportati dal Paese. Nel caso del mais, è da rilevare che le importazioni della Cina, più che raddoppiate nel 2020 (11,3 mln/t vs 4,8 mln/t del 2019) a seguito della ripresa della suinicoltura dopo la PSA, sono amentate in misura ancor più consistente tra gennaio e novembre 2021 raggiungendo 27 milioni di tonnellate. La pressione esercitata dalla forte crescita della domanda cinese, oltre a determinare tensioni sul mercato del mais, potrebbe aver avuto ripercussioni anche su mercati di orzo e frumento, considerabili in parte sostituti dello stesso mais nell’alimentazione animale.

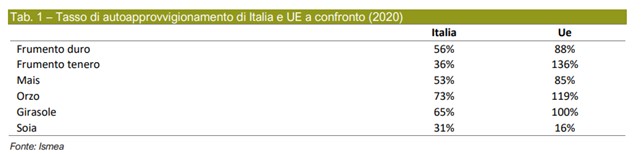

È importante sottolineare che il confronto dei prezzi sul mercato nazionale dei principali cereali, alla fine del 2021, avevano già fatto registrare incrementi dell’ordine del 50-60%, più che raddoppiato nel caso del frumento duro, rispetto a un anno “normale” come il 2019. Si tratta, è bene sottolineare, di tensioni e conseguenti rialzi che sono andati a innestarsi su situazioni che, al netto della crescita della domanda cinese per il mais, non presentavano elementi oggettivi di criticità: produzione, domanda e stock erano e sono, ad oggi, in linea con un contesto di quasi normalità. Così come, in molti casi, ad esempio il frumento tenero e l’orzo, il tasso di autoapprovvigionamento dell’UE è abbondantemente superiore a 100 (Tab. 1).

L’unica eccezione è costituita dal frumento duro i cui incrementi di prezzo sono stati determinati dal combinato degli elementi sopra descritti e, soprattutto, da una carenza di prodotto conseguente alla forte riduzione produttiva nel continente americano, Canada in primis. Il Canada, infatti, è il principale produttore mondiale di frumento duro (circa il 15% della produzione mondiale in un contesto di normalità) ma, soprattutto, rappresenta oltre il 40% degli scambi mondiali. È evidente, quindi, che una contrazione produttiva prossima al 60% in conseguenza della siccità, abbia contribuito a determinare un effetto dirompente sui mercati.

Il conflitto in atto tra Russia e Ucraina si è inserito in tale contesto, determinando un’ulteriore pressione sui mercati internazionali, soprattutto in riferimento a quei prodotti per i quali i due paesi detengono un ruolo importante a livello mondiale in termini di produzione e di export.

In particolare, la Russia esporta a livello globale circa il 20% di frumento tenero, il 14% di orzo, il 15% di panelli di estrazione di girasole, il 19% di olio greggio di girasole.

L’Ucraina il 10% di frumento tenero, il 15% di mais, il 12% di orzo, il 50% di panelli di estrazione di girasole e il 47% di olio greggio di girasole. Per molti di questi prodotti i mercati di sbocco, tuttavia, sono lontani dalla UE. Come spesso è accaduto anche in passato, situazioni critiche di mercato spingono alcuni paesi ad adottare misure che tendono a garantire l’approvvigionamento interno. Si tratta di misure che nel breve periodo possono avere un senso, sebbene contribuiscano ad alimentare la componente speculativa dei mercati, ma nel medio-lungo periodo non possono che essere perdenti.

È di questi giorni il caso della Serbia che ha imposto lo scorso 10 marzo il divieto di esportazione per frumento tenero, mais e altri cereali allo scopo di proteggere il mercato interno. È da sottolineare, tuttavia, che il ruolo della Serbia nello scenario mondiale degli scambi è molto limitato, rappresentando nella media degli ultimi 5 anni solo lo 0,5% in volume dell’export complessivo di frumento tenero e il 2% di mais. Le importazioni italiane dalla Serbia riguardano solo il mais nella misura dell’1% dell’import totale.

La diversificazione dei mercati di approvvigionamento per l’Italia è in gran parte possibile e implica il ricorso, in primo luogo, agli altri paesi europei produttori, come ad esempio, Francia e Germania nel caso del frumento tenero. Il ricorso ai grandi produttori del continente americano è rallentato dal costo di trasporto via nave con i prezzi che ancora non sono ritornati sui livelli pre-pandemia. A questi, si aggiungono problemi relativi alla qualità del prodotto estero; nel caso del mais i paesi in grado di fornire le quantità necessarie di prodotto all’industria italiana e comunitaria sono gli Stati Uniti e l’Argentina, ma le importazioni da queste origini sono limitate dalle caratteristiche qualitative richieste dalla legislazione comunitaria che ne impediscono la commercializzazione in Europa (gli OGM per gli Stati Uniti e il contenuto dei residui di pesticidi per l’Argentina). Lo scenario appena delineato, con particolare riferimento agli alti livello di prezzo, tuttavia, non ha comportato ad oggi benefici rilevanti per il settore agricolo, con gli agricoltori che, in buona parte, hanno già venduto il prodotto e ora si trovano ad affrontare le semine primaverili nell’incertezza del prezzo futuro, ma con la certezza di dover affrontare spese rilevanti per le operazioni colturali, concimazioni in primo luogo. Dall’altro lato, le imprese di trasformazione si trovano a dover rifare completamente i budget avendo a che fare con prezzi di acquisto delle materie prime dell’ordine del 100-130% superiori al 2020, oltre all’incremento generalizzato delle bollette energetiche. L’aumento generalizzato dei prezzi di quasi tutte le materie prime, agricole e non agricole e dei costi energetici sta progressivamente erodendo la redditività dell’attività economica con il settore agroalimentare che non riesce più a redistribuire gli aumenti lungo la filiera produttiva.

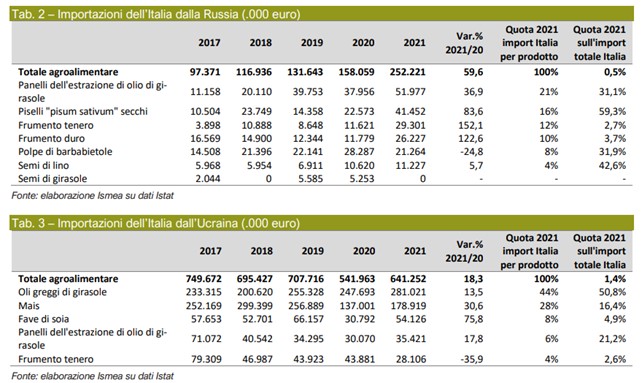

Nell’immediato, il settore più colpito per l’Italia è quello dell’alimentazione animale (mais, panelli di estrazione di girasole) e solo in parte quello per l’alimentazione umana (frumento tenero e frumento duro) (Tab. 2 e 3).

Nel caso dei cereali, l’Italia è ampiamente dipendente dal commercio estero, importando oltre il 64% dei propri fabbisogni di frumento tenero, circa il 44% di frumento duro e poco meno del 50% di mais, e di conseguenza il mercato nazionale è largamente esposto alla volatilità e alle turbative del mercato internazionale. È pur vero che l’analisi del tasso di autoapprovvigionamento della UE evidenzia come per taluni di questi prodotti la situazione sia di ampia indipendenza dai mercati internazionali: per frumento tenero, orzo, mais e girasole l’UE è autosufficiente, mentre non lo è per il mais e il frumento duro ed è estremamente dipendente dai mercati internazionali per la soia di cui abbiamo una disponibilità interna pari appena al 16% delle necessità.

I fabbisogni nazionali soddisfatti con prodotto proveniente dalla Russia sono rilevanti solo per i panelli di estrazione di girasole (il 28% in volume dell’import totale nel 2021), mentre quelle di frumento tenero e frumento duro sono molto limitate e pari a circa il 3% ciascuna del totale. L’Ucraina è il secondo fornitore di mais dell’Italia, soddisfacendo nel 2021 il 15% in volume delle richieste all’estero, ma è anche il terzo mercato di origine di panelli di estrazione di girasole (il 20% in volume del totale nel 2021).

I prezzi rilevati in Italia sulle principali piazze di contrattazione e aggiornati alla terza settimana di marzo 2022 hanno evidenziato significativi rincari su base mensile e settimanale. In particolare, il prezzo del frumento duro ha segnato un ulteriore record salendo a 524,28 euro/t nella terza settimana del mese (+5,4 rispetto alla terza di febbraio e +2% rispetto alla seconda del mese). Per tale prodotto, come si è già specificato, il conflitto in atto non ha alcuna connessione diretta in ragione del fatto che produzione ed esportazione mondiale sono influenzate dal Canada, che nel 2021 ha perso il 60% dei propri raccolti. Al contrario, la possibile indisponibilità per i mercati mondiali di circa il 30% della produzione russa e ucraina di frumento tenero ha ulteriormente impattato sui mercati internazionali spingendo in Italia le quotazioni di tale prodotto a 406,55 euro/t nella quarta settimana di marzo (+29,7% tendenziale e -0,2% congiunturale). Dall’inizio della crisi in atto, alla Borsa merci di Chicago le quotazioni a termine del frumento tenero in consegna a maggio hanno evidenziato un’elevata volatilità giornaliera, con incrementi molto consistenti tra il 24 febbraio e il 9 marzo, per poi attenuare i tassi di crescita giornalieri pur rimanendo più elevati rispetto ai primi giorni di inizio crisi Russia – Ucraina: tra lo scorso 24 febbraio e il 28 marzo 2022 la quotazione del grano tenero in consegna a maggio è salito di 80,68 euro/t. Allo stesso modo, il mais si è attestato a 397,88 euro/t mostrando una lieve flessione su base settimanale, dopo l’incremento mensile del 37,5%. Dallo scorso 24 febbraio 2022, alla Borsa merci di Chicago la quotazione a termine del mais in consegna a maggio ha mostrato oscillazioni giornaliere molto marcate, con un incremento di 32,51 euro/t in confronto con l’ultima quotazione del 28 marzo. Anche il prezzo dell’orzo è in netto incremento, attestandosi a 379,00 euro/t (+30,7% sulla quarta di febbraio e stabile rispetto alla settimana precedente). Con riferimento ai prodotti proteici a destinazione mangimistico-zootecnica, è da segnalare anche l’incremento del prezzo della soia, per la quale l’Italia importa in media il 70% del fabbisogno nazionale. I principali paesi di provenienza sono Brasile (il 58% dei volumi complessivi nel 2021), Canada (il 17%), USA (il 16%) e anche Ucraina, che ha soddisfatto le nostre richieste all’estero nella misura di solo il 4%; è da rilevare che il ruolo del paese nello scenario produttivo e commerciale internazionale è del tutto marginale rappresentando solo l’1% sia dei raccolti che dell’export di soia. Il prezzo medio nazionale ha raggiunto nella quarta settimana di marzo 2022 i 706,75 euro/t (+11% sulla quarta di febbraio e +0,9% sulla precedente).

A fronte dell’incremento dei prezzi all’origine della materia prima, è da rilevare che, dal lato dei costi di produzione, nel corso del 2021 e nei primi mesi del 2022 l’Indice Ismea dei prezzi dei mezzi correnti per le coltivazioni dei cereali ha mostrato un marcato aumento in ragione degli aumenti dei prezzi delle materie prime energetiche oltre che dei fertilizzanti.

Infatti, l’incremento dei prezzi dei mezzi correnti di produzione ha segnato a febbraio 2022 un +22,2% tendenziale, dovuto soprattutto ai listini dei concimi e dei prodotti energetici, entrambi con un +35,7% rispetto al valore registrato nello stesso mese del 2021. Tali dinamiche, conseguenti agli aumenti del prezzo di petrolio e gas, hanno un forte impatto in termini di redditività della fase agricola; basti pensare, ad esempio, che per i cereali il solo costo delle concimazioni rappresenta mediamente il 20% dei costi variabili totali e quello per i carburanti circa il 10%. Relativamente ad alcuni concimi di largo consumo (in particolare urea, fosfatici e potassici), l’Italia dipende totalmente dalle importazioni (Egitto, Belgio, Russia, Germania, Ucraina).

Il documento di Ismea può essere scaricato qui:

Scrivi un commento

Devi accedere, per commentare.