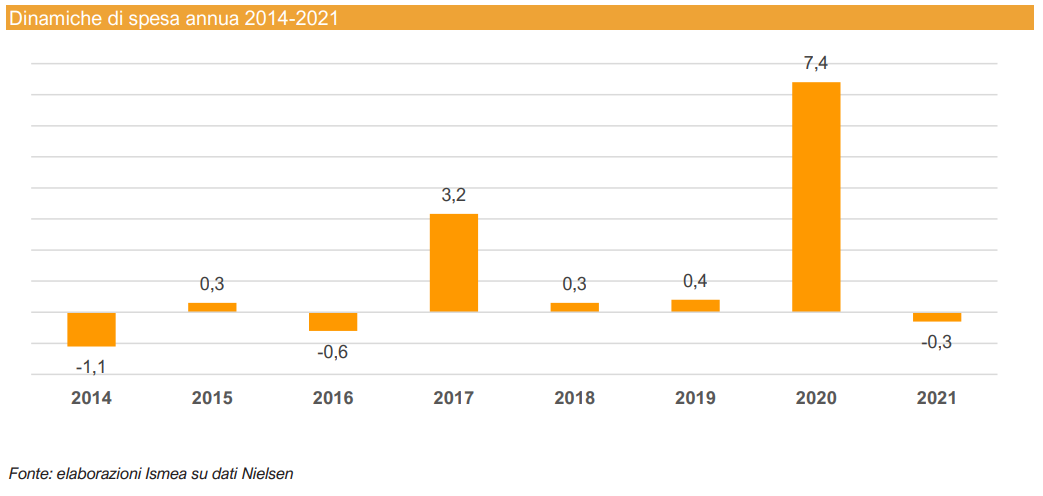

È stato presentato da Ismea un nuovo rapporto relativo all’andamento della spesa alimentare per i consumi domestici nel 2021. Dopo il 2020, in cui si è registrata la crescita della spesa più alta dell’ultimo decennio (+7,4%), il 2021 era atteso come un anno con tendenze di “rimbalzo”; invece, la spesa flette solo dello 0,3% rispetto all’anno precedente, sostenuta anche dall’aumento dei prezzi negli ultimi mesi dell’anno.

Ancora influenzata dalla pandemia la spesa alimentare nel 2021

La spesa per i consumi domestici, malgrado il confronto con l’annata eccezionale precedente, registra una flessione molto lieve: -0,3%. Per la spesa alimentare si tratta del primo cedimento dopo quattro anni di crescita. Un cedimento definito di “rimbalzo” che era in realtà atteso più incisivo. Previsioni in parte smentite per l’inaspettato protrarsi delle condizioni di emergenza e per un generalizzato incremento dei prezzi medi nell’ultimo trimestre. Il valore della spesa per i consumi alimentari in casa, nel 2021, si attesta su circa 87,3 miliardi di euro; in confronto alla spesa dell’annata precrisi, si tratta comunque di un + 7,5% (variazione 2021/2019).

In particolare, guardando agli ultimi mesi dell’anno, le settimane che hanno preceduto il Natale sono state caratterizzate da percezioni contrapposte: nei mesi autunnali l’industria, che stava raccogliendo gli ordini della GDO, puntava a migliorare l’eccellente risultato del dicembre precedente; intanto la GDO stava già sperimentando gli effetti dell’inflazione e della reazione dei consumatori.

Dalla metà di novembre in avanti il sentiment sulle vendite del Natale si è fatto più cupo: era già evidente per tutti che il rialzo dei prezzi dell’energia non sarebbe stato solo una fiammata temporanea così come, allo stesso tempo, l’approvvigionamento di alcuni materiali come plastica, vetro e metalli avrebbe causato non poche criticità congiuntamente alle difficoltà di reperimento e ai rincari dei trasporti. Nuove incertezze su salute ed economia hanno impattato sulle vendite di dicembre che si sono rivelate, seppur su toni inferiori a quelli del 2020, meno disastrose delle attese: nel mese di dicembre, infatti, i fatturati della GDO sui prodotti alimentari si sono ridotti dello 0,7% rispetto al 2020, mantenendosi comunque del 6,8% sopra ai livelli di dicembre 2019.

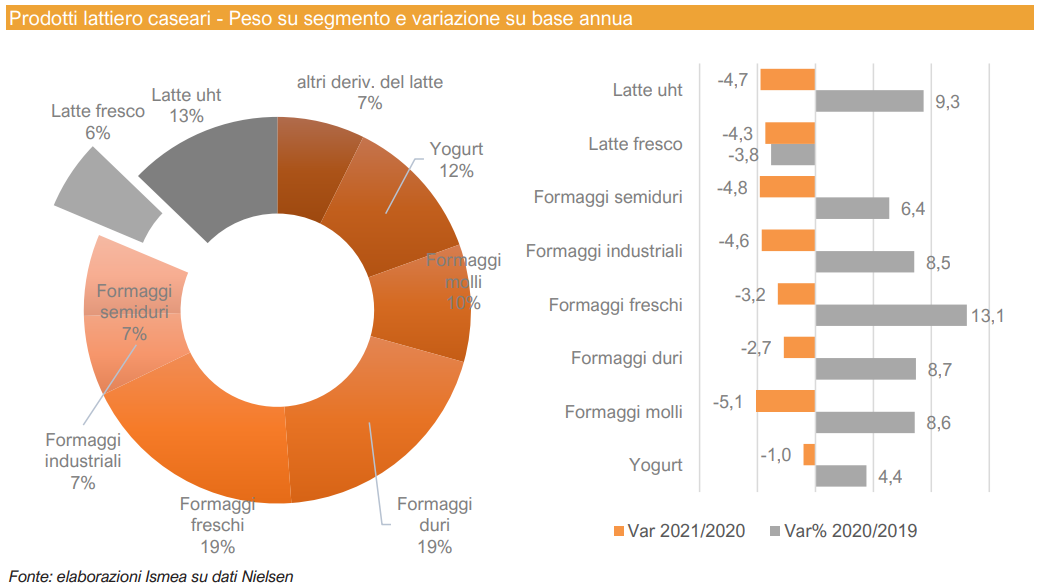

Evoluzione della spesa nel comparto lattiero-caseario

In netta flessione la spesa per i prodotti lattiero caseari che, su un giro d’affari di circa 11 miliardi di euro nel 2021, perde il 4,1% rispetto all’anno precedente. Una brusca diminuzione sia dei volumi che della spesa investe tutti i prodotti del comparto, ma è ancora una volta il latte a evidenziare le maggiori difficoltà; infatti, mentre per gli altri prodotti la tendenza negativa è solo un riassestamento dopo gli anomali incrementi del 2020, per il latte fresco si tratta dell’ennesimo calo consecutivo che, associato alla contrazione dell’UHT, mette in luce nel 2021 un calo di acquisto di latte pari a circa 126 milioni di litri rispetto al 2020.

Tra le varie referenze afferenti al latte, solo l’”UHT alta digeribilità parzialmente scremato” si posiziona in terreno positivo (+2% rispetto al 2020 e ben il +20% rispetto al 2019) a significare che non è solo il ritorno alle colazioni al bar a pesare sul comparto, quanto uno stile di consumo tendenzialmente salutistico. Per tutte le categorie merceologiche si rilevano aumenti di prezzo tra 1,5% e 2,5%. In contrazione ma ancora su livelli superiori a quelli del 2019 i valori di spesa per i formaggi, tra i quali si sottolinea la buona performance dei freschi (rappresentati in buona parte dai latticini) che pur perdendo il 3,2% confermano un avanzamento del 10% rispetto al periodo pre-Covid. Bene anche i duri che pur vedendo la spesa in flessione del 2,7% si confermano su valori superiori del 6% rispetto al 2019. Sia per i formaggi freschi che per i duri i prezzi medi sono in aumento dell’1,5%.

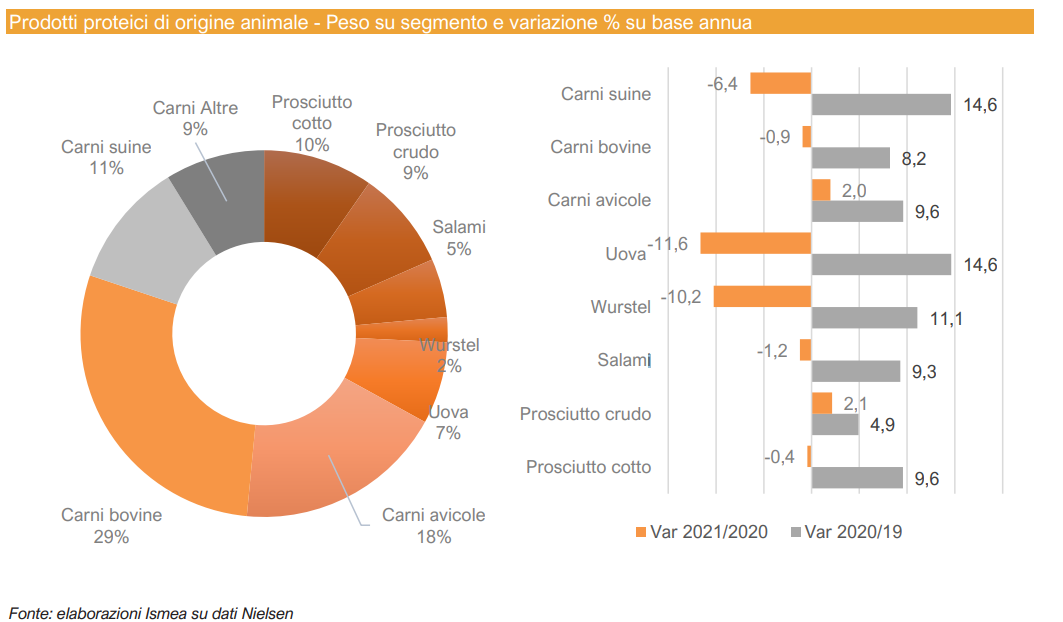

Evoluzione della spesa nel comparto carne

La spesa per il comparto dei prodotti proteici di origine animale dopo la crescita del 2020 (+9,8% le carni, +8,3% i salumi) nel 2021 segna un ripiegamento che ne riduce, ma non ne azzera, il vantaggio rispetto ai livelli pre-Covid.

In particolare, per tutte le carni si riducono i volumi acquistati e malgrado un lieve generalizzato aumento dei prezzi si riduce anche la spesa: per le carni bovine -0,9%; più evidente per le suine -6,4%; mentre le carni avicole mettono a segno un ulteriore incremento di spesa del 2% sebbene i volumi si riducano dello 0,9%. Si conferma però l’interesse crescente dei consumatori per il segmento “elaborato”, che rappresenta quasi un terzo del fatturato, per il quale le vendite in volume sono cresciute dello 0,9%.

I consumatori sempre più informati e sensibilizzati su aspetti etico-ambientali, quando possibile, si stanno orientando su prodotti di qualità superiore, con certificazioni chiare su provenienza, tipicità, processi produttivi etici e controllati, con certificazioni bio o anche semplicemente con maggior servizio aggiunto, e in questo processo alcune tipologie di carne hanno dimostrato di saper tenere il passo. Allungando lo sguardo a cinque anni fa, infatti, il confronto in termini di volume è in terreno positivo sia per le carni bovine che per le avicole (rispettivamente +1,6 e +7,5%) mentre è in contrazione per le suine (-2,9%).

D’altro lato, la spesa per i prodotti proteici a base vegetale (sostitutivi della carne) segna un incremento del 28% con un valore che supera i 91 milioni di euro: ancora una nicchia (solo l’1% del valore della carne) ma con una dinamica positiva più che evidente. La spesa per i salumi si mantiene quasi stabile (-0,2%) con le vendite di prosciutto crudo in aumento (+2,1%) e quelle per gli insaccati in flessione (salami -1,2%).

È sempre il Nord Est a far da traino alla spesa

A livello geografico, è ancora una volta il Nord Est a fare da traino alla spesa nazionale con una variazione del +0,9% che segue quella del +9,5% del 2020, anche in quel caso rivelatasi la maggiore tra le macroaree. In positivo anche la dinamica di spesa dell’area Sud (+0,2%) dopo il +7,5% del 2020. In contrazione invece la spesa nelle macroaree Nord Ovest e Centro, rispettivamente -1,2% e -1,1% dopo una performance nel 2020 meno positiva che nelle altre macroaree (+5,9% e +5,8%). In tenuta supermercati e discount, in flessione le piccole superfici afferenti alla GDO Cambia di nuovo la ripartizione degli acquisti nei vari format di vendita. I supermercati mantengono la posizione predominante in ordine di share con il 42% del valore totale e con una crescita dell’1,2% che si va a sommare al +10,7% messo a segno nel 2020. In tenuta i discount, che segnano ancora un +0,5% dopo il +10,2% dello scorso anno confermando il 15% dello share.

L’indice di penetrazione per questo canale supera l’80%, dimostrando uno “sdoganamento” e un riconoscimento di una buona strategia negli assortimenti. La strategia vincente di questo format va infatti ricercata non più solo nel prezzo conveniente, quanto in un assortimento più profondo rispetto al passato con un numero di referenze in aumento e una fortissima attenzione al mondo dei freschi. In forte espansione anche il numero di punti vendita (+10%) con una sempre maggiore copertura del territorio. Gli ipermercati recuperano parte delle perdite registrate nel 2020, ma per loro il bilancio rispetto all’anno precrisi resta negativo; il format iper rappresenta in valore un quarto del mercato.

Si torna gradualmente ai pasti veloci ma resta l’interesse per i cibi gourmet

Se nel terzo trimestre, durante le vacanze estive l’allentamento delle restrizioni aveva favorito una maggiore positività nelle aspettative per il futuro e aveva dato slancio ai consumi, nel quarto trimestre si evidenzia un ritorno all’atteggiamento prudenziale che alleggerisce i carrelli anche a seguito della crescita dei prezzi che, nel frattempo, si era fatta evidente. Inoltre, nel quarto trimestre tornano a macchia di leopardo i vincoli alla mobilità e alla socialità.

Si continua a mangiare di più a casa, ma si registra un ritorno alle vecchie abitudini, certificato dal calo costante, iniziato a febbraio, dell’acquisto di uova, burro, farina e altri prodotti dell’ingredientistica di base con cui durante il lockdown ci si era cimentati in preparazioni casalinghe, e dal contestuale aumento di interesse per affettati, pane, snack, tipici di pasti veloci. Restano evidenti anche i driver di scelta legati a: salute, benessere, sostenibilità e all’acquisto “consapevole”. Si ritorna gradualmente o parzialmente a lavorare in ufficio riavvicinandosi ai vecchi ritmi e a una socialità più spinta. In questo senso, l’eredità lasciata dal lockdown si evolve anche in una convivialità “cibo-centrica” e un po’ più casalinga rispetto all’epoca pre-Covid, tale che, quando si prepara un pasto a casa, lo si fa con cibi e bevande gourmet, spendendo un po’ di più alla ricerca di una gioia del palato e un momento di “ricompensa”.

Il documento integrale può essere scaricato qui:

Fonte: ISMEA

Scrivi un commento

Devi accedere, per commentare.