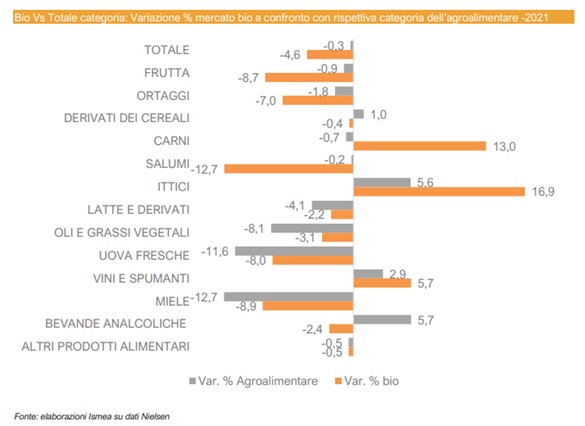

Ismea ha pubblicato un report che analizza l’andamento degli acquisti alimentari di prodotti biologici da parte delle famiglie nell’anno 2021. I dati presentati parlano di una flessione del -4,6% rispetto all’anno precedente, che ricordiamo però essere stato un anno del tutto eccezionale in quanto, a causa della pandemia, il confinamento domiciliare aveva incrementato il consumo di alimenti in generale di circa il + 7,40%, con un incremento in particolare di quelli biologici pari a +9,50. Se gli stessi dati del 2021 li confrontiamo invece con l’ultimo anno di normalità, ovvero il 2019, emerge un quadro in linea con la tendenza di crescita manifestata dal biologico nell’ultimo quinquennio. I 3,38 Miliardi di spesa domestica del 2021 sono infatti 4,5% maggiori di quelli rilevati nel 2019, ultimo anno precrisi. Dal confronto delle categorie di acquisto del bio con le omologhe del convenzionale, emerge un sostanziale allineamento delle variazioni % caratterizzate, tuttavia, da diversi livelli di intensità.

Si registra, ad esempio, una flessione generale nella vendita di frutta che però, nel biologico, è stimata del 8,7% mentre è dello 0,9% nel totale della frutta. Viceversa, in altri settori come latte e derivati, oli e grassi vegetali o uova fresche accade il contrario, con delle perdite per il biologico più contenute rispetto al totale delle rispettive categorie. In netta controtendenza risultano invece le carni (+13%), i prodotti ittici (+17%) e i vini e spumanti (+5,7%), prodotti che assieme valgono tuttavia meno del 11,5%, a conferma di una crescita del bio soprattutto nei comparti dove l’offerta è meno rappresentata.

La distribuzione della spesa bio tra le diverse categorie di acquisto resta la stessa più volte analizzata nel periodo prepandemico. Il carrello bio resta sbilanciato sui prodotti freschi e non trasformati, in particolare frutta e verdura dove il consumatore riconosce il valore aggiunto dato dalla certificazione. Questo comparto pesa, da solo, il 46,1% mentre la quota dell’ortofrutta nella spesa agroalimentare italiana è ferma al 19,2%. Di contro, le referenze riferibili a carni o loro trasformati sono ancora poco presenti nel bio nonostante la crescita che si registra ormai da un biennio. Una nota d’attenzione va alle vendite di latte e derivati, comparto che, nel basket bio, ha un’incidenza di 7 punti percentuali maggiore rispetto al totale della categoria agroalimentare (20,4% vs 13,2%) trainato soprattutto dalle ottime performance dei formaggi biologici.

Per quel che riguarda la commercializzazione dei prodotti biologici, in linea con l’anno precedente i canali maggiormente utilizzati continuano ad essere i Super e Ipermercati (65,3%), ed il 62,7% delle vendite risultano concentrate nel Nord Italia, a fronte di una quota del 25,6% del Centro e Sardegna e dell’11,7% del Sud.

Per consultare il report completo cliccare qui.

Fonte: Ismea

Scrivi un commento

Devi accedere, per commentare.