Pubblicato un nuovo report di Ismea che analizza le tendenze e le dinamiche recenti del settore lattiero-caseario.

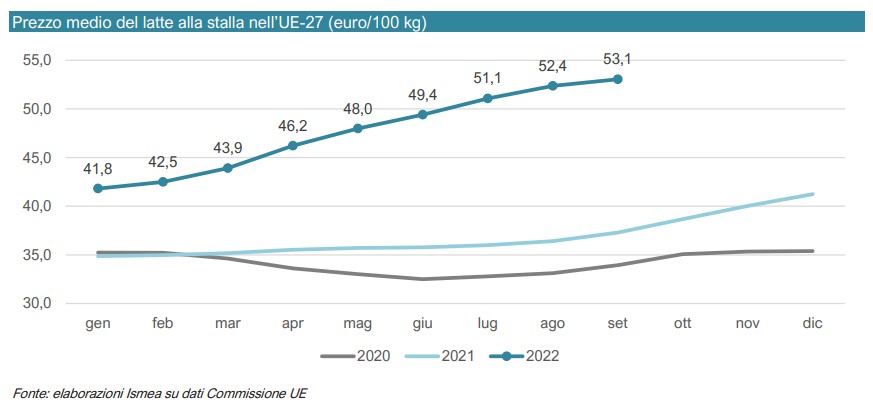

Nel corso del 2022 è proseguito il calo della produzione mondiale di latte interessando tutti i principali paesi esportatori, a causa dell’impennata dei prezzi degli input e delle avverse condizioni meteorologiche in alcuni bacini produttivi. Di fronte alla minore disponibilità di latte si è registrato uno straordinario aumento del prezzo alla stalla (stima media UE a settembre 53 euro/100 kg) trainato anche dal rialzo dei listini di burro e polveri magre.

Negli Stati Uniti, ad esempio, la contrazione della produzione di latte si è attestata al -0,3% nel periodo gennaio agosto del 2022, grazie a una leggera ripresa negli ultimi mesi dopo la siccità che ha gravemente colpito gli allevamenti della California.

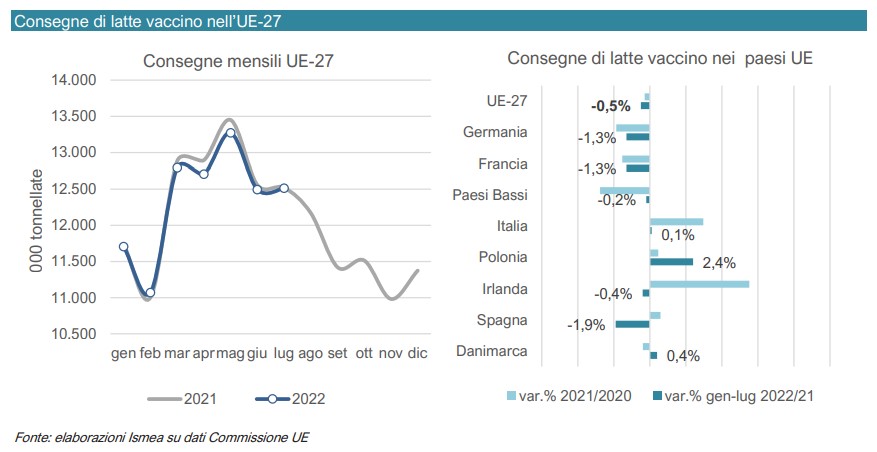

Nell’UE-27 la siccità e le elevate temperature estive hanno impattato negativamente sia sulla disponibilità di pascolo sia sulle rese del mais e gli allevatori si sono trovati a dover integrare le razioni delle bovine con quanto normalmente avrebbero immagazzinato per l’inverno. Nonostante la calura estiva, il calo della produzione di latte è stato più evidente nei mesi primaverili e, nel complesso nei primi sette mesi del 2022, le consegne UE di latte si sono ridotte dello 0,5% rispetto allo scorso anno. La flessione della produzione ha riguardato alcuni dei principali paesi produttori (-1,3% in Germania e in Francia, -1,9% in Spagna), mentre in altri casi, dopo l’accelerazione degli ultimi due anni, si è trattato di una battuta d’arresto (Italia -0,2%, Irlanda -0,8%). Fa eccezione la Polonia, dove complice anche la buona tenuta del pascolo, la produzione continua ad aumentare (+2,4% nel periodo gennaio-luglio 2022).

Di fronte alla contrazione dell’offerta e all’aumento dei costi di produzione si è registrato un altrettanto eccezionale aumento del prezzo del latte, che continua a salire trainato anche dal rialzo delle quotazioni dei prodotti trasformati, soprattutto burro e polveri magre. Secondo le stime della Commissione il prezzo medio del latte UE continua a salire per le consegne del mese di settembre, fino a superare il livello record 53 euro/100 kg (+42% rispetto allo stesso mese del 2021). A trainare il valore del latte anche l’impennata dei prezzi di burro e polveri magre.

Per quanto riguarda il mercato delle principali commodity, dopo il picco primaverile, sembra essersi arrestata la corsa al rialzo dei prezzi come conseguenza di una minore pressione della domanda mondiale. In particolare, per il latte scremato in polvere i listini UE si sono lentamente stabilizzati sotto il livello di 500 euro/100 kg come conseguenza sia di una leggera ripresa della produzione sia di un importante rallentamento delle importazioni cinesi (-28% nel periodo gennaio-luglio 2022), complici le misure anti-Covid che hanno portato a nuove chiusure. Situazione analoga per il latte intero in polvere, con i listini scesi sotto il livello di 400 euro/100 kg negli ultimi mesi nei principali centri di scambio europei, anche in questo caso come conseguenza di una minore pressione da parte della domanda cinese (import -11% nel periodo gennaio-luglio 2022). Da considerare, comunque, che nel complesso i prezzi restano su livelli nettamente superiori a quelli di un anno fa, rispettivamente +56% per le polveri magre e +54% per quelle grasse nei primi nove mesi del 2022). Stabilizzazione anche nel mercato del burro, con i prezzi assestati intorno a 720 euro/100 kg e variazioni rispetto allo scorso anno di oltre il 70%: a livello globale, infatti, la minore domanda cinese (-5% nel periodo gennaio-luglio 2022) è stata compensata dalle maggiori richieste provenienti dal Nord America (USA +14%, Canada +22%) e da altri Paesi del Sud-est asiatico (Indonesia e Sud Corea, +55%).

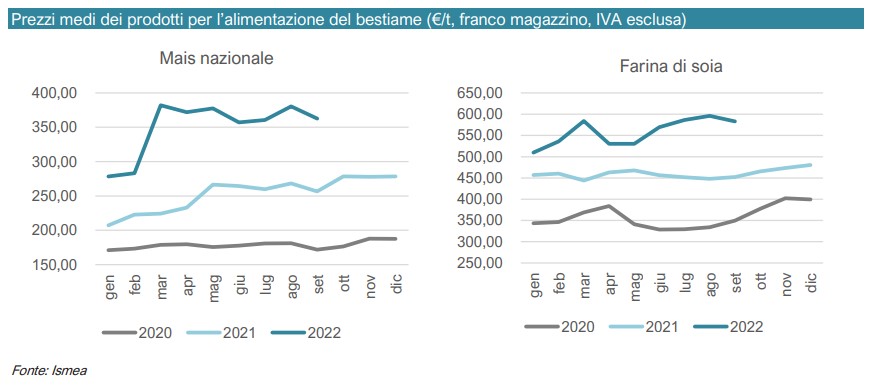

Per quel che riguarda la situazione in Italia, con l’aggravarsi delle tensioni tra Russia e Ucraina e della conseguente crisi energetica, ma anche a causa della ridotta disponibilità di foraggi la cui resa è stata fortemente compromessa dalla lunga stagione di siccità, i prezzi dei prodotti destinati all’alimentazione del bestiame stanno evidenziando livelli tra i più alti degli ultimi dieci anni: le quotazioni del mais di origine nazionale sono passati da 257 €/ton di settembre dello scorso anno ai 363 €/ton attuali, con un incremento di oltre il 41% confermato anche per il prodotto di provenienza comunitaria; per la farina di soia dopo il picco raggiunto nel mese di agosto, i listini di settembre 2022 si sono assestati su 583 €/ton (+29% rispetto a un anno fa). Da segnalare, inoltre, i prezzi dei fieni attualmente superiori del 57% rispetto dodici mesi fa, a causa dei mancati sfalci primaverili per assenza di pioggia.

La dinamica è confermata anche dall’indice Ismea dei prezzi degli input produttivi che, per gli allevamenti bovini da latte, segna complessivamente un incremento del 25,1% nei primi nove mesi del 2022, proprio sotto la spinta dei mangimi (+35%), ma anche dei prodotti energetici – energia elettrica e carburanti – in aumento di oltre il 70%. L’aumento dei costi ha indotto gli allevatori italiani a frenare la produzione, non solo per contenere le perdite ma anche per far fronte alle difficoltà di approvvigionamento di mangimi. La prolungata stagione siccitosa ha influenzando, infatti, anche sulla disponibilità e sui prezzi di acquisto dei foraggi.

Dunque dopo due anni di forti aumenti (+4,5% nel 2020 e +3,3% nel 2021), nel periodo gennaio-luglio 2022 le consegne di latte hanno registrato una vera e propria battuta d’arresto (+0,1% rispetto alla stessa frazione dello scorso anno).La minore disponibilità di latte e il significativo incremento dei costi sia a livello nazionale che a livello UE ha fatto aumentare anche i prezzi alla stalla, che entro fine anno potrebbero arrivare a 60 euro/100 litri.

Per quel che riguarda l’andamento dei prezzi sul mercato nazionale, anche qui la spinta inflazionistica non accenna ad arrestarsi, mostrando anzi un’ulteriore impennata nel mese di settembre (indice Ismea +25% nei primi nove mesi del 2022). La pressione al rialzo è stata generalizzata con variazioni a due cifre dei listini dei principali prodotti guida del mercato nazionale. In particolare, per il Grana Padano il rialzo dei prezzi all’ingrosso dei primi nove mesi è stato del 16%, a fronte di una produzione in contrazione (-2,3%); meno intensa, invece, la variazione registrata dal Parmigiano Reggiano, mediamente stabilizzatosi a 10,73 €/kg nei primi nove mesi del 2022 (+2,5% rispetto allo stesso periodo del 2021). In rialzo i prezzi anche di altri formaggi DOP, come il Gorgonzola, il Provolone Valpadana e soprattutto l’Asiago (+25%). In forte aumento anche i prezzi di prodotti come la mozzarella (+18%) che generalmente presentano oscillazioni molto contenute tra un anno e l’altro. Sulla scia delle dinamiche continentali si segnala, infine, lo straordinario incremento dei listini del burro, che nell’ultimo mese hanno sfiorato il livello di 4,80 euro/kg per lo zangolato mettendo a segno variazioni addirittura a tre cifre rispetto al 2021.

Sul fronte del commercio estero, nei primi sette mesi del 2022 il saldo della bilancia commerciale, seppure in contrazione, è ancora positivo, come conseguenza di un aumento delle importazioni (+35% in valore) maggiore rispetto a quello registrato dalle esportazioni (+22%). In particolare, le esportazioni di formaggi e latticini italiani hanno continuato a crescere anche nelle quantità nel periodo gennaio-luglio del 2022 (+13% in volume e +22% in valore), coinvolgendo tutte le principali destinazioni, ad eccezione della Germania (-3,5% in volume). In aumento anche le importazioni di formaggi (+13% in volume e +36% in valore nei primi sette mesi del 2022).

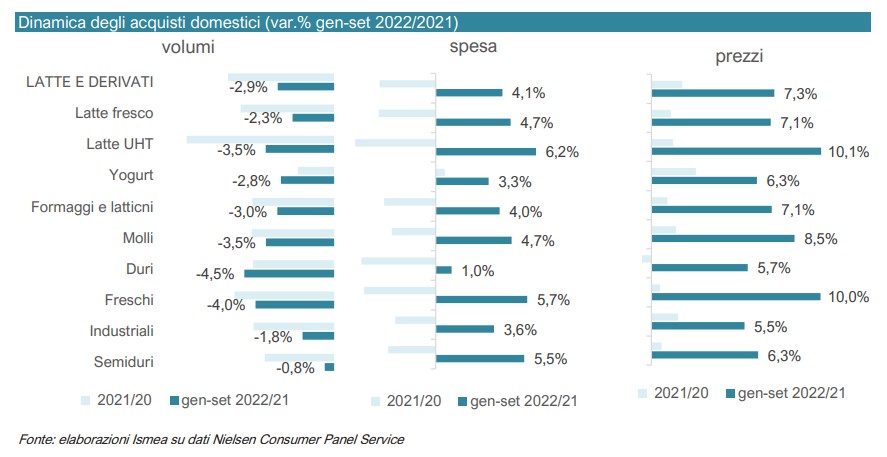

Per quel che riguarda gli acquisti domestici, nel corso del 2022 si inverte completamente la tendenza dei consumi osservata lo scorso anno e la spesa per i prodotti lattiero caseari risulta in aumento del 4,1% nei primi nove mesi, per effetto di un sostenuto aumento dei prezzi medi al dettaglio. La spinta inflazionistica sta riguardando tutte le principali referenze merceologiche nella misura del 6-10%, colpendo soprattutto alcuni prodotti di base come il latte e la mozzarella. A fronte della spinta inflazionistica i consumatori stanno reagendo con una contrazione dei volumi nel carrello, che nel caso dei lattiero caseari si avvicina al 3% in meno rispetto allo scorso anno, e una minore fidelizzazione verso i format distributivi che favorisce soprattutto i Discount (che rappresentano il canale in cui viene effettuato il 21% della spesa per latte e derivati).

Quali sono le prospettive future? Inflazione, stretta monetaria, guerra in Ucraina e Covid continueranno a mantenere elevata la tensione sul mercato mondiale nei prossimi mesi. Per gli operatori della filiera lattiero casearia italiana, come per il resto del settore agroalimentare, si prospettano mesi difficili sotto il profilo dei costi di produzione per l’approvvigionamento di materie prime (non solo agricole ma anche plastica, vetro, alluminio, ecc.) e di prodotti energetici, ma anche forti preoccupazioni sul fronte della domanda finale. La riduzione del potere di acquisto delle famiglie potrebbe ulteriormente alleggerire il carrello degli italiani e portare a forti rinunce anche in termini di qualità.

Per tutti gli approfondimenti è possibile consultare il report completo cliccando qui.

Fonte: Ismea

Scrivi un commento

Devi accedere, per commentare.