E’ stata diffusa oggi la nota mensile Istat sull’andamento dell’economia italiana nel mese di agosto 2022.

Come si evince, il quadro internazionale resta caratterizzato da elevati livelli di inflazione e di incertezza legati alla crisi geopolitica e al conseguente aumento dei prezzi dei prodotti energetici.

In Italia, nel secondo trimestre il Pil ha segnato un deciso incremento, superiore a quello dell’area euro, sostenuto dalla domanda interna al netto delle scorte. La domanda estera netta ha fornito un contributo negativo e la bilancia commerciale è peggiorata ulteriormente.

A luglio, il mercato del lavoro ha evidenziato una prima flessione degli occupati che si è accompagnata a una riduzione dei disoccupati e a un aumento degli inattivi. Le attese delle imprese sull’occupazione sono in calo.

Il volume delle vendite al dettaglio a luglio è aumentato, suggerendo il proseguimento della fase di ripresa dei consumi delle famiglie avviatasi nel secondo trimestre.

Le prospettive per i prossimi mesi mostrano un possibile ridimensionamento dei ritmi produttivi. La produzione industriale di luglio ha segnato un modesto rialzo congiunturale e, ad agosto, la fiducia delle imprese ha registrato un’ulteriore calo, più accentuato tra le imprese manifatturiere e delle costruzioni.

Il quadro internazionale.

Il quadro internazionale resta caratterizzato dall’accelerazione dell’inflazione, da un progressivo peggioramento delle aspettative e dal perdurare dell’elevata incertezza associata alle tensioni geopolitiche. Le quotazioni dei beni energetici hanno segnato un primo disallineamento con una discesa dei listini del Brent (99 dollari al barile ad agosto da 109 di luglio), condizionata dai crescenti rischi di riduzione dell’attività economica, mentre i prezzi del gas naturale hanno continuato a crescere spinti dai tagli di forniture da parte della Russia (70$/mmbtu* ad agosto da 51$/mmbtu a luglio)

*Mille mila unità termiche britanniche, fonte: Banca Mondiale.

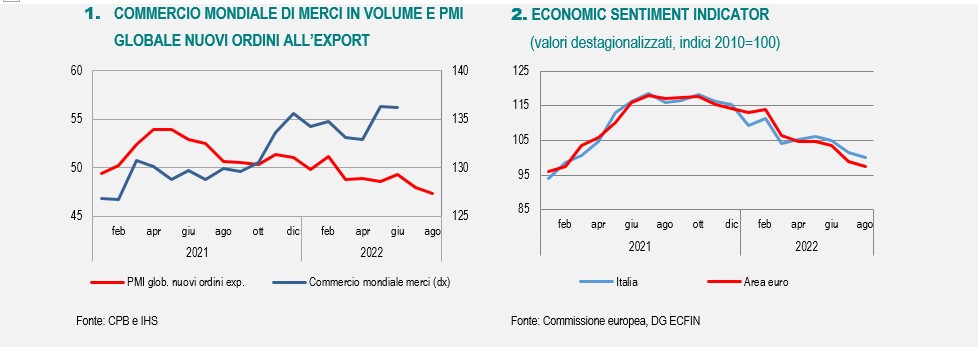

Il commercio mondiale di beni in volume, che a giugno ha segnato un marginale calo in termini congiunturali (-0,1%), nella media del secondo trimestre è aumentato dello 0,8%, in accelerazione rispetto ai precedenti tre mesi (+0,6%). Le prospettive per la domanda mondiale continuano, tuttavia, a peggiorare, come indicato dal PMI globale sui nuovi ordinativi all’export che, ad agosto, si è collocato, per il sesto mese consecutivo, sotto la soglia di espansione (Figura 1).

In Cina, gli scambi commerciali hanno decelerato: ad agosto: l’export è cresciuto del 7,1% in termini tendenziali (+18,0% a luglio) e l’import dello 0,3% (+2,3%). Nello stesso mese, le prospettive per il settore manifatturiero si sono deteriorate: il PMI è diminuito per la prima volta in tre mesi, scendendo sotto la soglia di espansione. Il corrispondente indice dei servizi, pur registrando una moderata flessione, è invece ancora su livelli compatibili con una ulteriore espansione.

Negli Stati Uniti, la riduzione dell’attività economica, che ha caratterizzato il primo semestre, si è accompagnata a una elevata inflazione, è proseguito l’aumento dell’occupazione e il tasso di disoccupazione, seppure in lieve rialzo, è rimasto inferiore al 4%.

Ad agosto, la fiducia dei consumatori americani rilevata dal Conference Board ha segnato il terzo rialzo consecutivo sostenuta dai significativi miglioramenti delle condizioni correnti e delle aspettative. Le prospettive per i consumi restano positive.

Nell’area dell’euro, nel secondo trimestre, il Pil è cresciuto in termini congiunturali dello 0,8% trainato dai consumi delle famiglie (+1,3%) e, in misura più contenuta, dagli investimenti (+0,9%). L’occupazione ha registrato un aumento inferiore a quello del Pil (+0,4%) mentre il tasso di disoccupazione a luglio è sceso di un decimo (6,6%), raggiungendo il minimo dall’inizio delle rilevazioni nel 1998. Nello stesso mese, le vendite al dettaglio in volume sono cresciute marginalmente (+0,3%) e ad agosto l’inflazione ha mostrato una ulteriore accelerazione (9,1%, da 8,9% a luglio).

I beni energetici e quelli alimentari rimangono i principali driver del processo inflattivo (rispettivamente +38,3% e +10,6%) ma l’aumento dei prezzi si sta progressivamente diffondendo tra le diverse categorie di beni. L’indice core, misurato al netto di energia e alimentari freschi, ha mostrato un’ulteriore accelerazione (+5,5% tendenziale, da +5% a luglio) spinto dall’aumento dei prezzi dei servizi (+3,8%) e dei beni industriali non energetici (+5%).

A settembre, la Bce, come atteso, ha approvato un nuovo rialzo dei tassi di policy di 75 punti base per contenere la persistente revisione al rialzo delle aspettative dell’inflazione. Il tasso di cambio dell’euro rispetto al dollaro, lo scorso mese, ha continuato a oscillare su valori vicini alla parità.

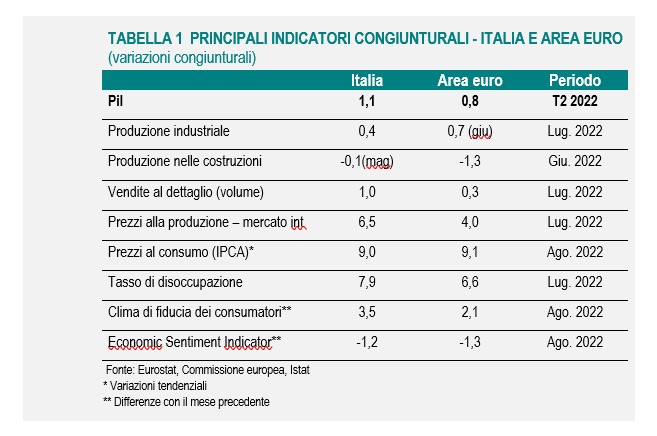

Le prospettive per l’area appaiono in progressivo peggioramento. Ad agosto, l’indice composito di fiducia economica ESI, elaborato dalla Commissione Europea, è ulteriormente diminuito, portandosi al di sotto della media di lungo periodo, condizionato dai risultati negativi nell’industria e nei servizi (Figura 2).

La congiuntura italiana

Imprese

Nel secondo trimestre, il prodotto interno lordo (Pil) ha registrato un deciso aumento rispetto ai tre mesi precedenti (+1,1%) spinto dal contributo positivo della domanda interna al netto delle scorte (+1,6 punti percentuali). Un apporto negativo è stato fornito dalle scorte e dalla domanda estera netta (rispettivamente -0,3 e -0,2 punti percentuali, Figura 3). Quest’ultima ha sintetizzato un aumento congiunturale maggiore delle importazioni di beni e servizi rispetto a quello delle esportazioni (+3,3% e +2,5% rispettivamente). L’incremento delle importazioni si è riflesso anche nel deciso peggioramento del saldo commerciale che, nel secondo trimestre, ha segnato un disavanzo di circa 5,9 miliardi di euro come risultato di un ulteriore deterioramento del deficit energetico (-26,7 miliardi di euro nel secondo trimestre, era -21,8 nei precedenti tre mesi), solo in parte compensato dal saldo positivo al netto dei beni energetici (20,8 miliardi da 14,7, Figura 4).

La crescita dei consumi finali nazionali è stata robusta (+1,7% in termini congiunturali) trainata dal forte incremento della spesa delle famiglie residenti e delle ISP (+2,6%) mentre quella delle amministrazioni pubbliche ha registrato un calo significativo (-1,1%). La spesa delle famiglie sul territorio economico è stata spinta dai servizi ma anche da un diffuso miglioramento nelle altre categorie di beni a eccezione di quelli non durevoli (-1,3%).

Nel secondo trimestre, gli investimenti hanno evidenziato una decelerazione rispetto ai tre mesi precedenti (+1,7%, da +3,6%) che ha interessato la spesa per impianti, macchinari e armamenti (+1,8% da +4,1%), quella per abitazioni (+2,0% da +4,9%) e per fabbricati non residenziali e altre opere (+1,6% da +5,1%).

Dal lato dell’offerta, nel secondo trimestre il valore aggiunto delle costruzioni e dell’industria in senso stretto hanno registrato gli aumenti congiunturali più marcati (rispettivamente +1,8% e +1,3%). Anche il valore aggiunto dei servizi è aumentato (+1,0%) in modo diffuso tra tutti i settori a eccezione di quello delle attività professionali e di supporto (-3,5%).

Le prospettive per i prossimi mesi indicano un possibile ridimensionamento dei ritmi produttivi. A luglio l’indice destagionalizzato della produzione industriale ha segnato un rialzo congiunturale (+0,4%) alimentato dalla performance dei beni strumentali (+2%) mentre gli altri raggruppamenti hanno evidenziato una flessione. Nella media del periodo maggio-luglio il livello della produzione è però diminuito dell’1,6% in termini congiunturali.

L’’indice del clima di fiducia delle imprese, ha registrato una ulteriore flessione più accentuata tra le imprese manifatturiere e delle costruzioni. In particolare, nella manifattura si sono ridotti i giudizi sugli ordini, sia sul mercato interno sia su quello estero, e sono peggiorate le attese sull’andamento dell’economia

Famiglie e mercato del lavoro

Il primo semestre è stato caratterizzato dalla persistenza di segnali positivi sul mercato del lavoro e da una ripresa dei consumi delle famiglie.

Le ULA e le ore lavorate hanno mostrato un aumento congiunturale di intensità simile (rispettivamente +1,2% e +1,3%) che ha sintetizzato la decelerazione del settore delle costruzioni (+2,4% in termini di ULA rispetto a +4,7% nel trimestre precedente), e la ricomposizione tra industria manifatturiera e servizi (rispettivamente -0,1% e +1,2%). Considerando il quarto trimestre del 2019 come base di confronto, la crescita totale delle ULA (+1,8%) è stata sostenuta da quella nelle costruzioni (+18,6%) e, in misura più contenuta dall’industria manifatturiera (+2,1%), mentre nei servizi si è tornati ai livelli pre-crisi (+0,3%).

I diversi andamenti settoriali si sono riflessi anche nel confronto tra andamento del Pil, delle ore lavorate e delle ULA (Figura 5). Dal primo trimestre del 2022, l’incremento delle ULA è tornato a essere superiore a quello del Pil mentre le ore lavorate hanno evidenziato tassi di crescita più contenuti in linea con l’andamento della produzione. Si è conclusa quindi la fase di ripresa della produttività per ora lavorata che aveva caratterizzato i trimestri precedenti.

A luglio, l’evoluzione dei consumi e del mercato del lavoro ha mostrato un parziale disaccoppiamento caratterizzato da un aumento delle vendite al dettaglio e da un contenuto calo dell’occupazione.

Le vendite al dettaglio sono aumentate (+1,0% in volume) trainate dagli acquisti in beni non alimentari (+1,4%) cui si è associato un miglioramento più contenuto dei beni alimentari (+0,5%). Tra maggio e luglio l’incremento delle vendite è stato più contenuto (+0,3%), spinto dagli acquisti di beni non alimentari (+0,5%) mentre quelli in beni alimentari sono rimasti invariati.

A luglio, sono diminuite sia l’occupazione (-0,1%, -22mila) sia la disoccupazione (-1,6%, -32mila unità) mentre è aumentato il numero di inattivi tra i 15 e i 64 anni (+0,4%, +54mila unità). Il calo dell’occupazione ha coinvolto tutte le tipologie professionali a eccezione di quelli a termine (+0,4%). Il tasso di disoccupazione si è ridotto ulteriormente, attestandosi al 7,9%

Ad agosto, le attese di occupazione delle imprese hanno mostrato un peggioramento, più accentuato tra quelle manifatturiere e delle costruzioni rispetto ai servizi di mercato. I saldi rimangono ancora positivi sebbene siano tornate ad aumentare nella manifattura le segnalazioni di scarsità di manodopera come ostacolo alla produzione.

Prezzi

Ad agosto, l’inflazione ha continuato ad accelerare. In base alla stima preliminare, la variazione tendenziale dell’indice per l’intera collettività (NIC) è stata dell’8,4% (+7,9% a luglio, Figura 6).

L’inflazione acquisita per il 2022 ha mostrato un ulteriore aumento sia per l’indice generale (+7% ad agosto da 6,7% a luglio) sia per quello al netto degli energetici (+3,8% ad agosto da +3,6%), evidenziando la diffusione del fenomeno inflativo soprattutto tra i beni di consumo.

La generalizzata fase di rialzo dei prezzi ha continuato a essere trainata dai beni energetici (+44,9% da +42,9% di luglio), effetto determinato degli energetici non regolamentati e, in misura più contenuta, dai beni alimentari lavorati (+10,5% da +9,5%) e dai beni durevoli (+3,9% da +3,3%).

Anche il “carrello della spesa”, sintesi dei prezzi dei beni alimentari per la cura della casa e della persona, ha registrato una forte accelerazione ad agosto (9,7% da 9,1% di luglio).

Il differenziale dell’indice armonizzato dei prezzi al consumo IPCA tra Italia e l’area euro è rimasto negativo di un solo decimo di punto come effetto dell’accelerazione rispetto alla media dell’area dei prezzi degli alimentari e degli altri beni italiani.

Le pressioni inflazionistiche legate alla crescita dei prezzi del gas hanno continuato ad avere un impatto sia sull’andamento dei prezzi all’import (+21,5% a giugno), che al netto degli energetici hanno segnato una variazione tendenziale dell’11,6%, sia su quello dei prezzi del mercato interno (+45,9% la variazione tendenziale a luglio), ancora fortemente condizionati dall’andamento dei prezzi dei beni energetici. Tuttavia anche al netto di questa componente la crescita dei listini sul mercato interno è stata molto dinamica (+13,1%).

Le attese sull’andamento dei prezzi nei prossimi mesi formulate da famiglie e imprese indicano un possibile rallentamento dell’inflazione (Figura 6).

Per scaricare la nota mensile cliccare qui.

Fonte: Istat

Scrivi un commento

Devi accedere, per commentare.