Pubblicato un nuovo report di Ismea che analizza tendenze e dinamiche ad ottobre 2022 su produzione e prezzi di mercato di mais, orzo e soia.

Dopo i prezzi record della scorsa annata, per la campagna di commercializzazione 2022/23 alle problematiche derivanti dal conflitto ancora in corso tra Russia e Ucraina, si sommano le stime di produzione che sono pessimistiche per il mais, soprattutto negli USA e nell’UE dove le elevate temperature e la siccità hanno compromesso seriamente le rese ad ettaro. Al contrario, per l’orzo e la soia le stime attuali indicano una situazione produttiva più favorevole. Al netto degli elementi di criticità più generali, una prima ipotesi circa l’evoluzione di breve termine dell’andamento del mercato di tali prodotti, potrebbe considerare il mantenimento dei prezzi del mais su livelli ancora piuttosto sostenuti, mentre per la soia i fondamentali indicherebbero un calo dei listini.

Più nel dettaglio vediamo che, nel 2021, i raccolti mondiali di mais sono aumentati del 7,2% rispetto all’anno precedente, attestandosi a 1,22 miliardi di tonnellate; tra i principali paesi produttori i maggiori tassi di crescita si sono registrati in Brasile e Ucraina che hanno più che compensato le perdite dell’anno precedente. Per l’Italia, i dati indicano una contrazione annua del 10,5% per volumi pari a poco più di 6 milioni di tonnellate, a causa alla contrazione delle rese ad ettaro (-8,3% a 10,3 t/ha).

Le scorte globali nel 2021 sono rimaste sostanzialmente stabili (+0,4% sul 2020) attestandosi a 280 milioni di tonnellate e la domanda, in aumento del 5% annuo, si è mantenuta su livelli inferiori all’offerta. Da tale scenario, quindi, non si prefigurava alcun elemento che potesse giustificare la fiammata del mercato che invece è accaduta, con un incredibile incremento dei prezzi. A partire poi da marzo 2022, il mercato del mais ha risentito in misura consistente della crisi tra Russia e Ucraina che hanno un peso rilevante in termini sia produttivi che di scambi con l’estero, aumentando su base congiunturale del 35% pari, in valore assoluto, ad un incremento mensile pari a circa 100 euro/t rispetto a febbraio precedente.

La stessa dinamica si è osservata per l’orzo, anche per questo cereale Russia e Ucraina hanno un ruolo di rilievo riguardo l’export complessivo, con i listini rivalutati del 20% tra febbraio e marzo 2022 cioè di circa 59 euro/t.

Sempre nel 2021, il livello produttivo internazionale della soia è risultato in flessione: l’offerta di seme è scesa a 355 milioni di tonnellate (-4,1% sul 2020) e le scorte si sono ridotte del 16,5%, attestandosi a poco più di 46 milioni di tonnellate. Anche, in Italia, dopo un quinquennio in cui i raccolti sono stati sempre superiori o prossimi al milione di tonnellate, lo scorso anno sono arretrati dell’8,2% scendendo a 890 mila tonnellate in ragione della flessione dei rendimenti unitari (-18% a 3,12 t/ha). In particolare, il prezzo nazionale all’origine della soia (media di tutte le piazze osservate) è cresciuto del 21,8%, portandosi a 625,66 euro/t rispetto a 513,75 euro/t della campagna 2020/21. Nel caso del seme di soia, l’ulteriore spinta inflazionistica registrata a marzo 2022 non è da ricondurre al conflitto tra Russia e Ucraina non avendo questi due paesi un peso significativo in termini sia produttivi che di scambi con l’estero; la dinamica di prezzo, anzi, ha evidenziato poi una tendenza flessiva risentendo delle prime positive indicazioni dei raccolti per la successiva campagna commerciale.

Le stime della campagna di commercializzazione 2022/23

Le stime più aggiornate dell’International Grains Council circa la produzione mondiale di mais nel 2022, sebbene ancora provvisorie, prefigurano una contrazione annua dell’offerta a 1,17 miliardi di tonnellate (-4,2% corrispondente a 51 milioni di tonnellate in meno), dopo il record dello scorso anno. Se confermata, la prevista contrazione mondiale sarà una delle più marcate degli ultimi anni ma il livello dei raccolti dovrebbe risultare ancora il secondo più elevato mai registrato. La riduzione dei raccolti è più evidente per Romania (-42% a 8,8 milioni di tonnellate nel 2022), Francia (-25% a 11,6 milioni di tonnellate) e Italia (-14,5% a 5,2 milioni di tonnellate); in controtendenza, solo grazie all’incremento delle superfici, è la Polonia (+21% a 9 milioni di tonnellate). Nel caso di Brasile e Argentina, le indicazioni sono per un aumento ma molto dipenderà dalle condizioni climatiche nel corso della stagione da cui dipenderanno poi gli esiti

produttivi.

Riguardo alla soia, i raccolti mondiali nel 2022 sono stimati in netto recupero al record di 386 milioni di tonnellate (+8,8% sul 2021), da attribuire ad un previsto balzo delle superfici e dei rendimenti ad ettaro in Sud America, con particolare riferimento al Brasile dove le superfici investite a soia dovrebbero raggiungere il record di 42 milioni di ettari (+3%). Negli USA, invece, le attese sono per una flessione dei raccolti (-3,4% a 117 milioni di tonnellate nel 2022), dopo il picco dello scorso anno, a causa della contrazione degli investimenti e delle rese.

In riferimento all’Italia, lo scenario produttivo del mais è decisamente negativo: gli ettari e i raccolti nel 2022 scendono al minimo storico. Secondo i dati Istat, la contrazione della produzione è da imputare solo in misura limitata al calo degli investimenti (-1,7% a poco più di 578 mila ettari), sono le rese ad ettaro, infatti, a registrare un netto calo del 13% sul 2021 attestandosi a 9 t/ha nel 2022 per volumi complessivi pari a circa 5,2 milioni di tonnellate (-14,5%). A fronte delle indicazioni ufficiali ancora del tutto provvisorie, è da segnalare che le informazioni raccolte presso gli operatori del settore proiettano una situazione decisamente più grave, riferendo di contrazioni delle rese ad ettaro anche superiori al 30% rispetto lo scorso anno in alcuni areali e rese medie nazionali che potrebbero scendere al di sotto di 8 t/ha per volumi complessivi intorno ai 4 milioni di tonnellate. Le semine sono state avviate tra metà marzo e fine aprile in un clima di grande incertezza da parte degli operatori; erano, infatti, già evidenti i fenomeni di persistente siccità e i rincari dei prezzi energetici, dei fertilizzanti, e, in fase di post raccolta, dei costi di essiccazione. Il prosieguo della campagna maidicola è stato caratterizzato da condizioni di clima torrido e deficit idrico che ha costretto il ricorso alla razionalizzazione o sospensione dell’acqua irrigua in molti areali. In tal modo, le colture sono state oggetto di danni da fitofagi (piralide e diabrotica), facilitando così successivi attacchi fungini e determinando anche problematiche di ordine sanitario alla granella.

Al contrario, sono in crescita annua i raccolti nazionali di orzo (+2,8% a 1,1 milioni di tonnellate nel 2022) in ragione dei maggiori investimenti (+4% a 262 mila ettari), e anche della soia che raggiunge 970 mila tonnellate grazie al forte incremento delle superfici (+25% a 357 mila ettari nel 2022); anche in questo caso, tuttavia, le rese sono risultate in netto calo. È da osservare che l’aumento delle superfici a soia è da ricondurre al maggiore interesse da parte degli agricoltori nei confronti di una coltivazione che è territorialmente competitiva al mais ma richiede un minore utilizzo di input produttivi.

Per quel che riguarda l’andamento dei prezzi, la campagna 2021/22 si è conclusa con il raggiungimento di prezzi record che sono arrivati a sfiorare in media 306 euro/t per la granella di mais, 282 euro/t per l’orzo e 626 euro/t per la soia. Tra luglio e settembre 2022 le quotazioni sono risultate instabili per il mais, in lieve crescita per l’orzo, mentre il prezzo della soia ha mostrato un significativo ripiegamento dei listini.

Gli scambi con l’estero

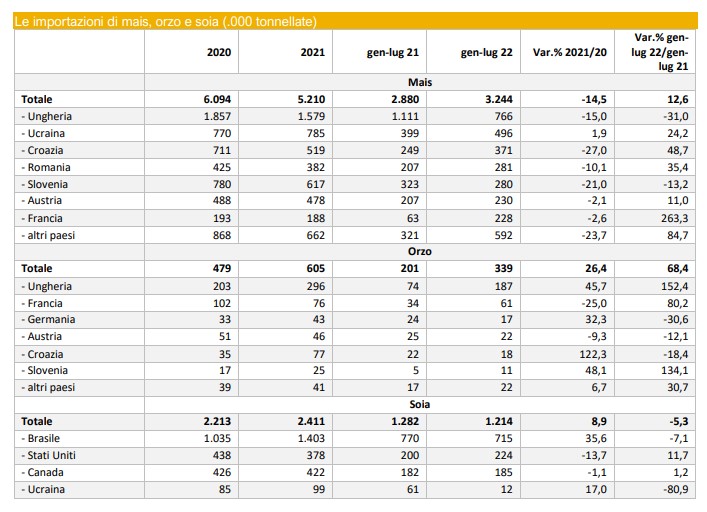

Nel 2021, nonostante la riduzione dei volumi di mais importati dall’Italia, è peggiorato il disavanzo commerciale in conseguenza della consistente rivalutazione dei prezzi medi all’import. È peggiorato anche il deficit della bilancia commerciale dell’orzo e della soia, per i quali, però, oltre all’aumento dell’import in valore si è registrato anche l’incremento dei volumi. Durante i primi sette mesi dell’anno in corso, è proseguito il peggioramento del saldo commerciale per tutti i prodotti in esame a causa dell’ulteriore forte rivalutazione dei prezzi internazionali.

Le prospettive

Sulla base delle informazioni riportate finora, la produzione mondiale del mais risulterebbe in calo, nel 2022, di oltre il 4% dopo aver raggiunto il record nell’anno precedente; tale contrazione non gli impedirebbe comunque di mantenersi su livelli più elevati rispetto al valore medio degli ultimi cinque anni. Le performance peggiori si osservano per gli USA e per la UE, aree fortemente penalizzate dal clima torrido e siccitoso; le prospettive produttive sono invece molto favorevoli per il Sudamerica. I raccolti di orzo e soprattutto di soia, al contrario, dovrebbero essere in aumento a livello globale.

Allo stato attuale, il mercato del mais e della soia è ancora molto incerto con una tendenza lievemente flessiva nelle ultime settimane, risentendo ancora del perdurare delle problematiche geopolitiche. Eppure, i fondamentali del mais, al netto di lievi oscillazioni, indicherebbero il permanere degli attuali livelli di prezzo; verosimilmente tale dinamica può ripiegare nei primi mesi del prossimo anno quando saranno disponibili a livello internazionale gli abbondanti raccolti ad oggi stimati in Brasile. Nel caso della soia, l’incremento dell’offerta e delle scorte indicherebbero una flessione dei prezzi, ma anche in questo caso la reazione del mercato è da attendersi nel momento in cui sarà effettivamente disponibile il prodotto sudamericano.

Circa le ripercussioni degli incrementi di prezzo delle materie prime sui mangimi e, quindi, sui costi degli allevamenti, l’industria mangimistica, durante la prima fiammata precedente allo scorso marzo, aveva parzialmente assorbito gli impatti limitando per quanto possibile il trasferimento dei rincari sui prezzi dei mangimi giovandosi di precedenti acquisti contrattualizzati con coperture a lungo termine; a partire da marzo, con l’aggravarsi del contesto a causa degli effetti dell’invasione russa in Ucraina e alla graduale scadenza dei vecchi contratti, i listini dei mangimi sono stati maggiormente rivisti al rialzo.

Sul fronte degli scambi con l’estero dell’Italia, è verosimile attendersi nei prossimi mesi un significativo aumento delle importazioni, soprattutto di mais, cui conseguirebbe un netto aggravio del deficit commerciale. Già nei primi sette mesi dell’anno in corso si è osservato un consistente aumento dell’import di mais, soddisfatto in larga parte da alcuni paesi UE e anche dall’Ucraina; risultano in netta contrazione le provenienze dall’Ungheria che è il principale fornitore nazionale e che verosimilmente proseguirà la tendenza per tutto l’anno in ragione del crollo produttivo. Incrementi delle importazioni riguarderanno per tutto l’anno il Brasile che non è un fornitore molto rappresentativo ma che già in questi primi mesi dell’anno ha garantito circa 55 mila tonnellate a fronte dell’assenza delle forniture nello stesso periodo del 2021. In ambito UE, maggiori forniture potrebbero potenzialmente pervenire dalla Polonia che, tra i maggiori produttori, è l’unica ad avere incrementato i propri raccolti grazie alla crescita delle superfici; l’ipotesi è tuttavia improbabile visto che negli ultimi anni sono aumentati gli impieghi interni di mais per sostenere la produzione di mangimi a causa dell’aumento della produzione zootecnica.

Dal lato della domanda dell’industria mangimistica, i pessimi raccolti nazionali di mais quest’anno esasperano ancor di più le problematiche sugli approvvigionamenti; l’Italia, infatti, sconta un deficit produttivo costantemente in atto dai primi anni 2000, quando si raggiungeva l’autosufficienza, per scendere al 54% nel 2021 e molto verosimilmente ai livelli minimi storici nel 2022. Peraltro, oltre a minori volumi prodotti, vengono segnalati in maniera diffusa territorialmente casi di piralide e diabrotica che hanno favorito attacchi fungini e causato problematiche di ordine sanitario alla granella di mais. Tuttavia, è pur vero che per il 2020 si stima una contrazione della produzione mangimistica da imputare alla riduzione delle consistenze dei capi allevati, con particolare riferimento agli avicoli e ai suini. Per gli avicoli, oltre alle problematiche che persistono riguardo l’influenza aviaria, il prezzo delle carni è salito sensibilmente e si tende a ridurre gli allevamenti per mantenere la dinamica attuale di prezzo. In linea generale, la riduzione delle consistenze degli allevamenti è da ricondurre agli elevati costi di produzione che possono compromettere seriamente la redditività aziendale.

Fonte: Ismea

Scrivi un commento

Devi accedere, per commentare.