Oggi, a SANA sono stati presentati i dati dell’Osservatorio SANA 2021, la sessione dedicata al mercato di Rivoluzione Bio. L’evento è stato promosso da BolognaFiere e a cura di Nomisma, con il patrocinio di FederBio e AssoBio e il sostegno di ICE Agenzia.

In sintesi, il valore del biologico è stimato in 3,6 miliardi con una crescita dell’1,9% rispetto all’anno precedente e un’incidenza sul totale dell’agroalimentare stabile attorno al 4%. Dall’analisi del carrello della spesa l’ortofrutta risulta il comparto principale rappresentando quasi il 47% delle vendite e confermando l’attenzione dei consumatori per il fresco e freschissimo.

Per quanto riguarda i canali di vendita, i primi mesi del 2021 raccontano di una ripresa dei negozi tradizionali e specializzati (+7,7%) dopo che lo scorso anno la GDO aveva canalizzato gran parte delle vendite come conseguenza delle restrizioni dettate dell’emergenza sanitaria. I mutati comportamenti di acquisto del consumatore sono ben evidenti anche quando si parla di vendite online. Anche nell’agroalimentare biologico l’e-commerce è diventato un canale rilevante con un indotto di 145 milioni di euro registrato negli ultimi dodici mesi e una crescita del 96% in soli tre anni.

Di seguito riportiamo un estratto dell’indagine.

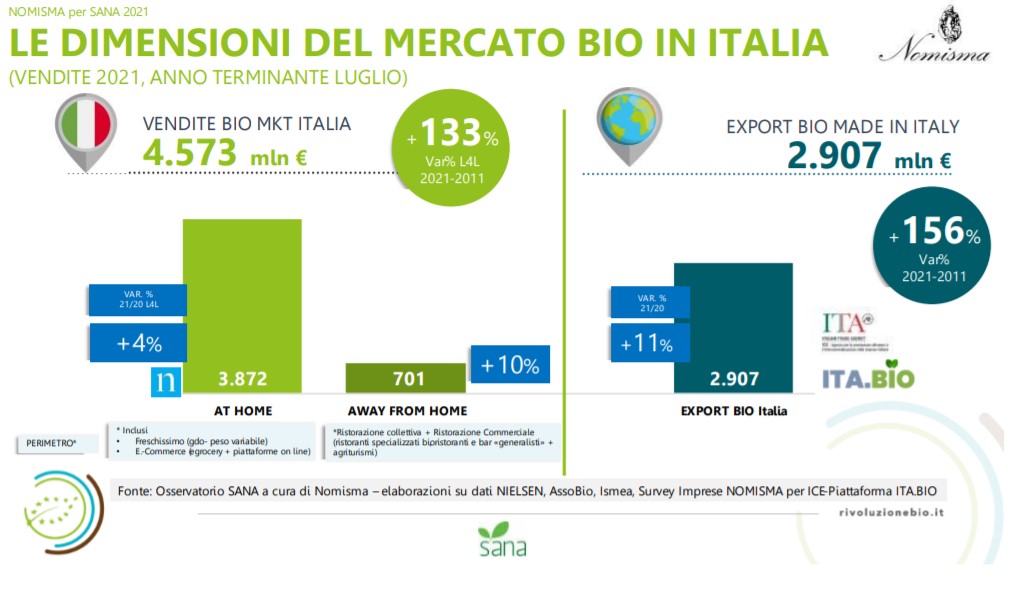

Le dimensioni del mercato bio italiano

Le vendite alimentari bio nel mercato interno – considerando tutti i canali – hanno raggiunto nel 2021 4,6 miliardi di euro, registrando un aumento del +5% rispetto allo scorso anno. I consumi at home – con un valore di oltre 3,8 miliardi di euro – rappresentano la porzione più importante del mercato (+4% rispetto al 2020, Anno Terminante Luglio).

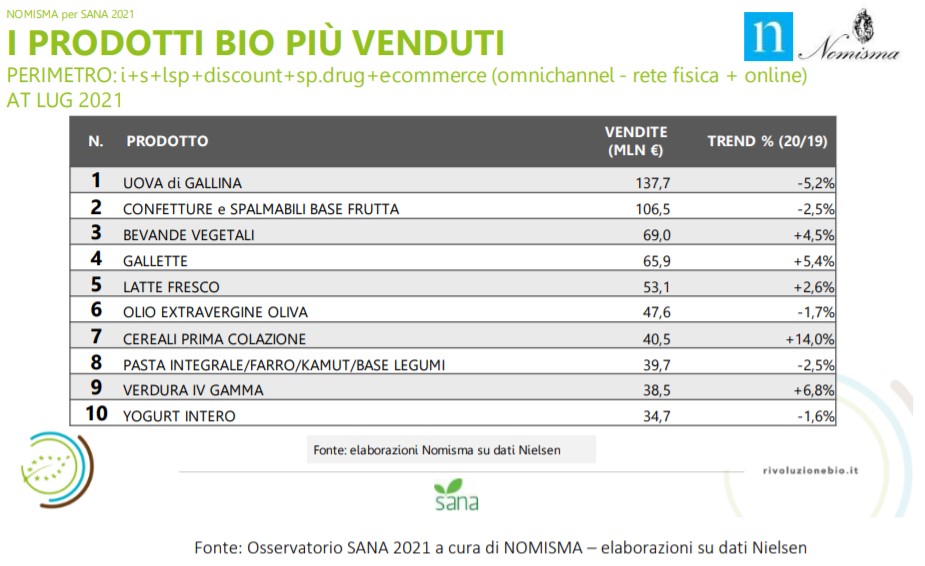

La composizione degli acquisti bio in Distribuzione Moderna identifica la drogheria alimentare (pasta, prodotti da forno, conserve, sughi …) la prima categoria per vendite a valore – con una incidenza pari al 57% del totale del carrello; seguono Fresco – formaggi, salumi, yogurt, uova, … – (21%) e Ortofrutta (12%). In merito alle referenze, sono uova, confetture e spalmabili a base di frutta, bevande vegetali i prodotti più venduti.

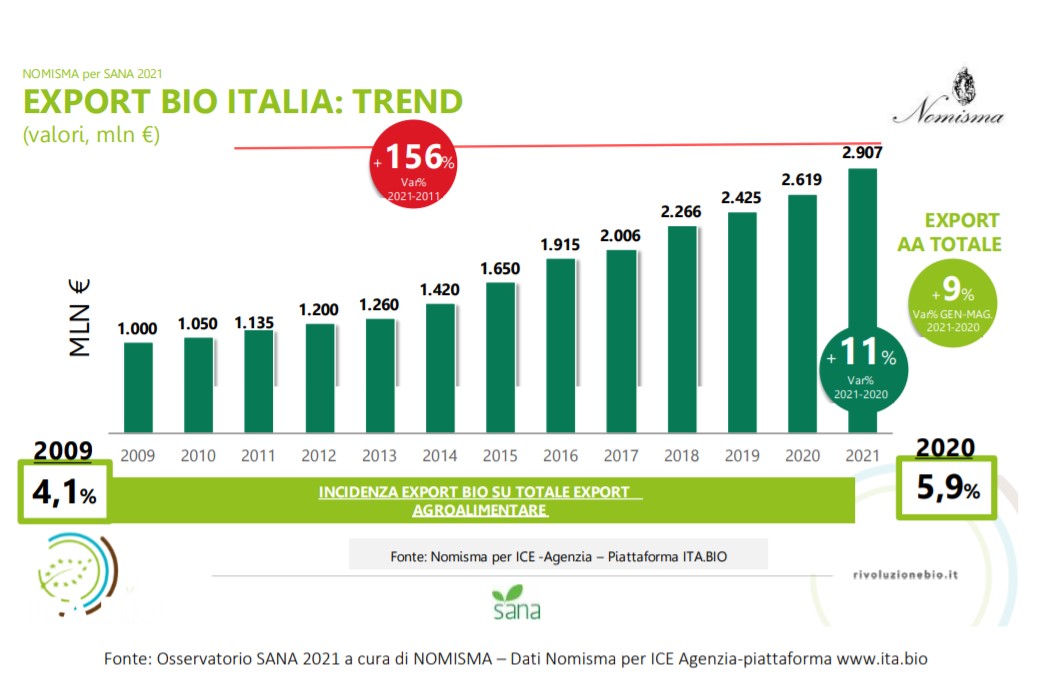

L’export bio italiano

Più che positiva la performance dell’export bio del nostro Paese: nel 2021 le vendite di prodotti agroalimentari italiani bio sui mercati internazionali hanno raggiunto quota 2,9 miliardi di euro mettendo a segno una crescita del +11% rispetto all’anno precedente, in linea con il trend dall’export agroalimentare nel suo complesso(+10% nei primi sei mesi di quest’anno).

Circa 6% sull’export agroalimentare italiano totale, 76% sul valore dei nostri prodotti food a marchio DOP/IGP all’estero e il 42% dell’export di vino.

La potenza dell’Italia nel bio premia con la seconda posizione nella classifica globale a valore dell’export di prodotti bio: nel 2021, infatti, è il secondo exporter bio, subito dopo gli USA.

Il consumatore italiano di prodotti bio

La crescita dei consumi domestici riflette il progressivo ampliamento della consumer base (almeno una occasione di acquisto negli ultimi 12 mesi) che nel 2021 ha raggiunto ormai l’89% delle famiglie (nel 2012 questa percentuale era del 53%). Questo significa che oggi quasi 9 famiglie su 10 hanno acquistato almeno una volta nell’ultimo anno un prodotto biologico e che in soli 9 anni il numero di famiglie acquirenti è aumentato di circa 10 milioni.

E il bio non è di certo una moda: in oltre la metà delle famiglie italiane (54%), cibo e bevande bio si consumano almeno una volta a settimana e per il 50% dei responsabili degli acquisti alimentari il biologico nel carrello rappresenta sempre la prima scelta, soprattutto per alcune categorie di prodotti come frutta, verdura e uova.

Ma qual è il profilo del frequent user bio? Diversi sono i fattori che incidono sull’interesse verso i prodotti bio: in primis il reddito e il titolo di studio, ma anche la composizione del nucleo familiare. Anche le abitudini alimentari influenzano il consumo frequente di prodotti bio: nelle famiglie in cui ci sono vegetariani o vegani, il tasso di frequent user bio sale al 76%.

La dinamica dei consumi e le vendite nei diversi canali si è resa possibile grazie all’evoluzione degli assortimenti, tantopiù che il 52% dei consumatori si dichiara soddisfatto rispetto all’offerta a scaffale (anche se solo l’11% lo è completamente). Il 62% degli user bio, continua a comprare bio come nel pre-Covid e il 25% ha addirittura aumentato la propria spesa, spinto da necessità salutistiche e scelte sostenibili sempre più impellenti.

Complessivamente tra gli attributi incentivanti all’acquisto di biologico c’è la provenienza: il 57% decide di comprare un prodotto bio se gli ingredienti sono di origine italiana e il 37% se la sua provenienza è locale o a km zero.

Ma qual è la leva che guida il primo acquisto? Sicuramente la curiosità (per un 57%), ma ancor di più la voglia di mettere a tavola prodotti di elevata qualità che garantiscano benefici sulla salute (64%) poiché privi di pesticidi e chimica di sintesi. Tra i fattori che invece continuano ad attrarre i consumatori abituali, compaiono anche altri valori che il bio incorpora, primo tra tutti la sostenibilità: il rispetto della biodiversità, del suolo, il benessere animale ma anche il giusto compenso per i lavoratori agricoli che lo producono rappresentano dei buoni motivi per comprare un prodotto alimentare biologico secondo il 39% dei consumatori.

Anche le caratteristiche della confezione sono importanti nelle scelte di acquisto: il packaging del prodotto bio deve essere sostenibile, il che si traduce, per il 52% dei consumatori, in una confezione riciclabile al 100% oppure totalmente compostabile (per un altro 27%).

Consulta la presentazione completa.

Fonte: Ismea

Scrivi un commento

Devi accedere, per commentare.